社長ブログ〜積小為大〜

金利と投資パフォーマンスの関係性

3月に入りました。

まだまだ寒い日が続きますが、春までもう少しです。

当社は2月末で第11期上期を終えることができました。

私個人としては通期でどうだったかしか興味はないのですが、今のところ概ね計画通り推移しております。

上期の打ち上げを東京・大阪の各本社内のリフレッシュルームで実施しました。

大阪は3/1よりグランフロント大阪タワーB 35階に移転しております。

下期も顧客・取引先・社員の幸せ実現を追求し、結果として当社も拡大する経営を行ってまいります。

本題です。

金利上昇と投資パフォーマンスの影響について

です。

最近はニュースでも金利の話題が多く取り上げられておりますので、多くの人が金利動向に注目していると思いますが、借入が前提の不動産投資においても金利は投資パフォーマンスに大きな影響を及ぼします。

今回のブログでは金利を変化させて投資パフォーマンスを見てみたいと思います。

過去何度か登場させた新築木造アパートでシミュレーションしてみます。

■物件条件とその意味合い

・対象物件は一定以上の年収があれば融資を受けやすく購入しやすい、新築木造アパートとします。エリアは関東圏であれば16号線内側、関西圏であれば京阪神エリアの利回り水準とします。

・融資条件は一般会社員の方を想定しパッケージ型アパートローン、フルローンとします。(フルローンだと当然返済額は大きくなるので金利を論点にするにはイメージがしやすいと思います。)

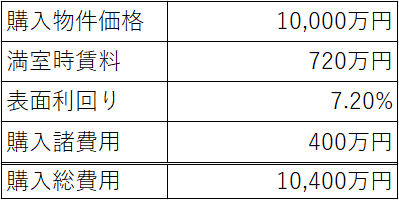

■投資対象物件

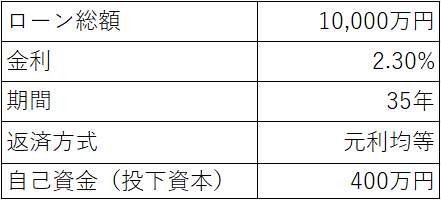

■資金計画

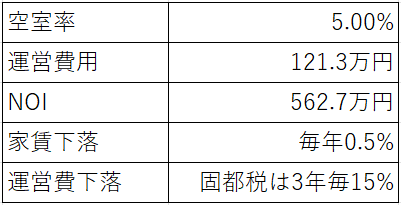

■その他諸条件

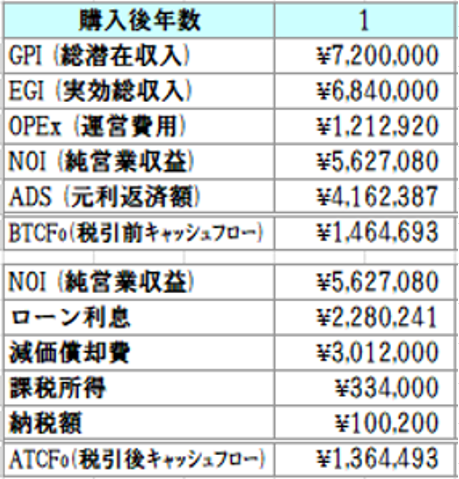

一年目のキャッシュフローは次の通りです。

税引前キャッシュフローで146.4万円、税引後キャッシュフローで136.4万円を得ることが出来ています。

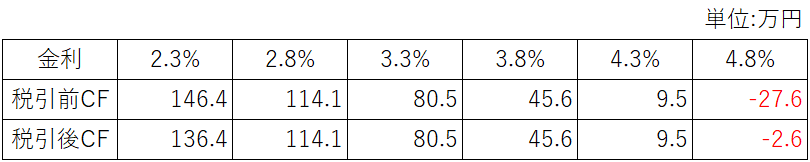

では、金利を0.5%ピッチであげていった場合の1年目のキャッシュフローを見てみましょう。まとめたのが以下の表です。

金利が4.8%までになると、税引前も税引後もマイナスとなってしまいました。

金利4.8%の時、税引前キャッシュフローより税引後キャッシュフローのほうがプラスになっている理由は、課税所得がマイナスになり税金還付があるからです。

ちなみに、金利2.8%でも課税所得はマイナスになりますが(-16.3万円)、土地取得にかかる支払利息が111.1万円あることにより損益通算が出来ず税金還付は0となり、納税額も0になることから税引前キャッシュフローと税引後キャッシュフローは同額となっております。(金利3.3~4.3%も同じ現象)

金利が大きく上昇するとキャッシュフローに大きな影響を及ぼすことが分かります。

次に各金利条件にて15年間保有したときの税引前および税引後のキャッシュフローの累計をシミュレーションしてみました。

まとめたのが以下の表となります。

金利が0.5%上がるごとに約500万円収支が悪化していることが分かります。

金利4.3%より高くなると15年保有してもマイナスとなってしまっています。

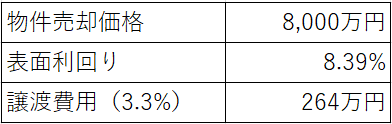

続いて売却時のキャッシュフローを見てみましょう。

売却条件はこれまでと同様にします。

金利別にまとめると以下の通りとなります。

金利4.3%を超えると売却税引後キャッシュフローはマイナスとなり手出ししないと売却できない状況となります。

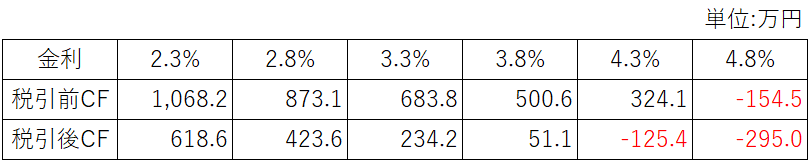

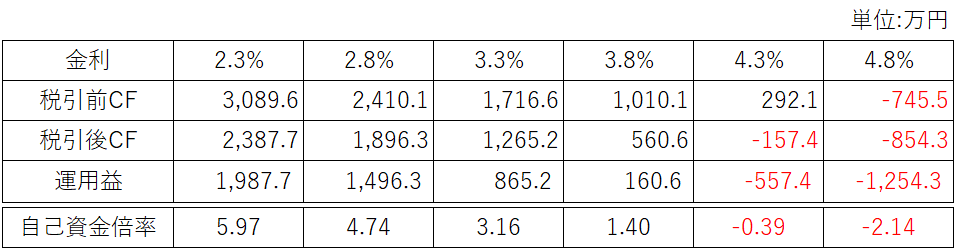

投資トータルのパフォーマンスを評価するために、保有中と売却時を合算してみます。

金利3.8%の時の税引後キャッシュフローが560.6万円で、初期投資として400万円投下していますから運用益は15年間で160.6万円、自己資金は1.4倍になった運用ということです。

金利が4.3%になると自己資金400万円は返ってこず、さらに157.4万円を追加で失ってしまうことになります。

4.8%なら自己資金400万円の損失に854.3万円も追加で失ってしまう大損の投資となります。

※本シミュレーションはあくまで金利のみを変動させ、他の条件は動かしていないためこのようなパフォーマンスになることはご理解ください。

金利が上昇し良いインフレが起きている場合は物件金額が上がればまた違った結果となります。

金利が不動産投資の投資パフォーマンスに及ぼす影響の大きさが良く分かる結果となりました。

では、金利は今後上がるのか?

結論としては(ほぼ)上がらない、と言い切れます。

ニュースやSNSでは日本の金利が今後大きく上がるのでは?という論調も一部でありますが、そういう人たちは長期金利と短期金利を混同してとらえています。

ここでは詳細説明は割愛しますが、政策金利は今後も大きな変化はなく、変動金利も大きな変化がないというのが私の読みです。

そして収益不動産向け融資の金利の多くは短期プライムレートに連動させていますので、大きな変化はないというものになります。

(長期固定金利の融資の場合は長期金利に連動するように設計されており、こちらは変動がありますし現に上がっています。)

参考にしてください。

本日は以上です。

大和財託株式会社

藤原 正明