社長ブログ〜積小為大〜

入居率と投資パフォーマンスの関係性

今年の冬は近年では一番寒く感じており、春の到来が待ち遠しくなってきました。

春になれば今年も新入社員を迎え入れることになっています。

新卒入社は8名となっています。(東京4、大阪4)

当社では「早期入社制度」というのがあり、本人の希望があれば4/1を待たずして正社員として入社できるようにしています。

これは数年前に新卒社員から、「単位を取り終わり、だらだら過ごすのは嫌で、早く社会人デビューして同年代よりも頭一つ抜き出したい!」と言われ、制度を作りました。

今年は2/1にこの制度を利用し3名の新卒社員が一足早く社会人デビューしました。

3月にも2名が入社し、4月で残りのメンバーが入ります。

創業3年目から新卒採用を始め、毎年数名採用を続け一定の階層化と社内に教育できる環境が整ってきたので、昨年からは採用人数を増やしております。(22新卒も8名)

現在24新卒社員の採用活動を進めていますが、当社の人財戦略の変更もあり、今後はより新卒社員に重きを置いて採用していこうとしており、さらに多くの新卒社員を採用していきます。

経営資源はヒト・カネ・モノとよく言われますが、一番重要な資源は間違いなく社員です。

優秀な人財が集まり、会社の方向性に基づいて一枚岩で仕事が出来れば、顧客を喜ばせ、取引先を喜ばせ、ひいては社員の物心両面の幸せ実現になると信じています。

今後も、社員を大切に、愛をもって厳しく指導しながら事業を展開してまいります。

本題です。

入居率と投資パフォーマンスの関係性について

です。

一般的な不動産投資・賃貸経営は短期保有での売却でキャピタルゲインを狙うやり方ではなく、長期保有で家賃収入・キャッシュフローを得ていくものです。(短期売買は宅建業者扱いとなり、免許が必要です。)

保有中のキャッシュフロー目的となれば、気になる指標が入居率・空室率です。

当然ですが、入居率が悪化すると金融機関への返済が出来なくなり、手持ち現金での返済も出来なくなると、物件は競売にかけられ最悪自己破産してしまいます。

今回は、直近2回のブログで出てきた物件に再登場してもらい、入居率・空室率を変化させてどの水準までいくと返済できなくなるのか、見ていきましょう。

また、その状態で15年間保有し続け、売却した場合の投資全体のパフォーマンスも併せてシミュレーションしてみます。

■物件条件とその意味合い

・対象物件は一定以上の年収があれば融資を受けやすく購入しやすい、新築木造アパートとします。エリアは関東圏であれば16号線内側、関西圏であれば京阪神エリアの利回り水準とします。

・融資条件は一般会社員の方を想定しパッケージ型アパートローン、フルローンとします。(フルローンだと当然返済額は大きくなるので今回の入居率・空室率が論点の際に一番悪い条件としてイメージが湧きやすいと思います。)

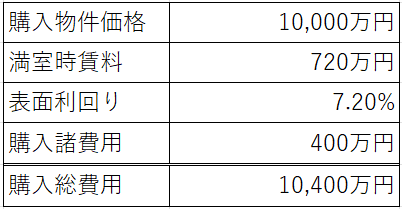

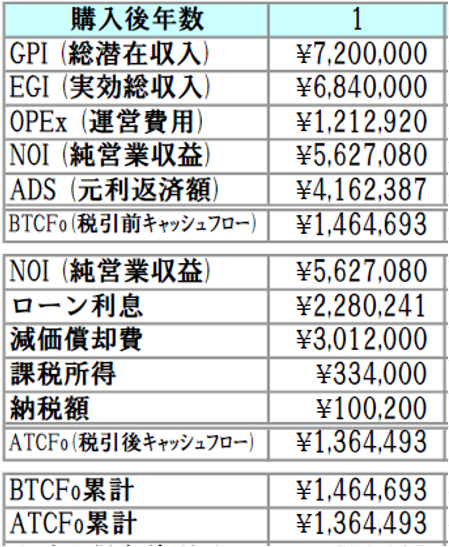

まずは空室率5%の場合での一年目のキャッシュフローを見てみましょう。(改めて)

■投資対象物件

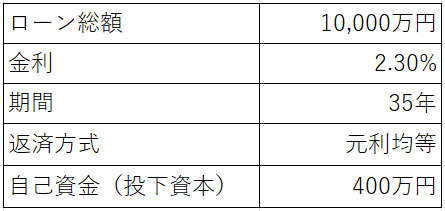

■資金計画

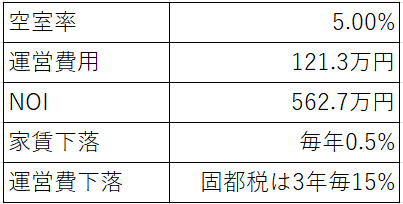

■その他諸条件

一年目のキャッシュフローは次の通りです。

税引前キャッシュフローで146.4万円、税引後キャッシュフローで136.4万円を得ることが出来ています。

では、入居率を2.5%ピッチで下落させていったときに、1年目のキャッシュフローがどう変化していくかシミュレーションしてみましょう。

結果をまとめたのが以下の通りです。

【単位:万円】

年間を通じて空室率が25%までであれば税引前も税引後もプラスの収支にはなりましたが、27.5%になれば税引前も税引後もマイナスとなってしまいました。

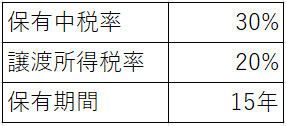

※空室率27.5%において税引前CFより税引後CFのほうが金額がプラスになっているのは、不動産所得がマイナスになったことによる税金還付があったからです。この計算に関しては、土地等の負債利子の損益通算の特例を適用して算出しています。これは不動産所得がマイナスになった際の損益通算に関して、土地取得分の借入利息金額相当分は損益通算できない、というルールです。

ここで、空室率について考えてみます。

空室率25%というのはどういう状態なのでしょうか。

今回の物件は9戸想定なのですが、年間で貸し出せる住戸数は

9戸×12か月=108戸/年

となります。年間で108戸の部屋を貸せるということです。

空室率25%というのは

108戸×25% = 27戸

の空室が1年を通じてあったということです。

1棟9戸の物件が年間で27戸の空室がある状況はどんなパターンが考えられるでしょうか。

3戸が9か月空室であった

4戸が6.8か月空室であった

5戸が5.4か月空室であった

6戸が4.5か月空室であった

7戸が3.8か月空室であった

8戸が3.4か月空室であった

9戸が3か月空室であった

断言しますが、こういったことはまずありえません。

初めから計画に無理があったとしか考えられませんし、仮に空室が長期化したら最終的には賃料を下げたり対策は取ります。

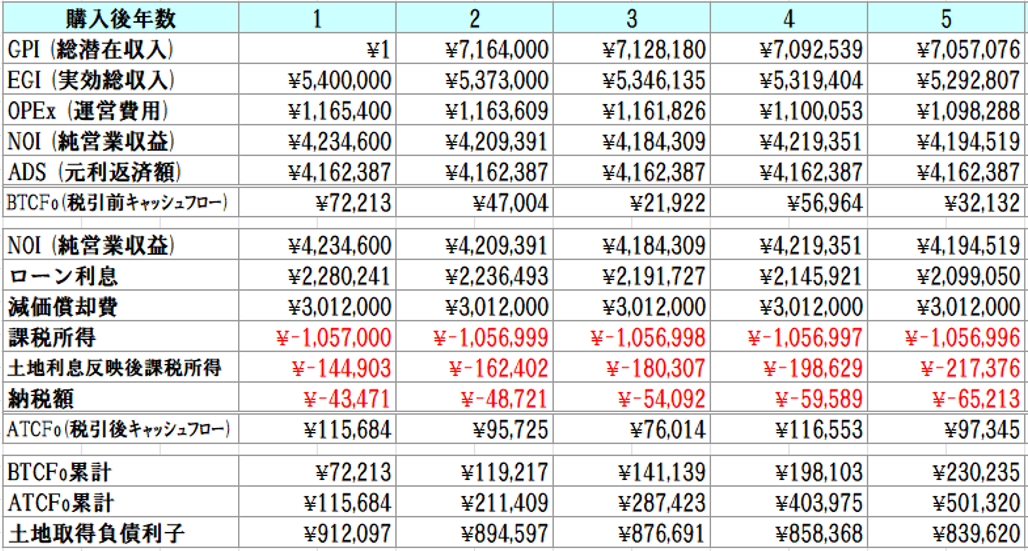

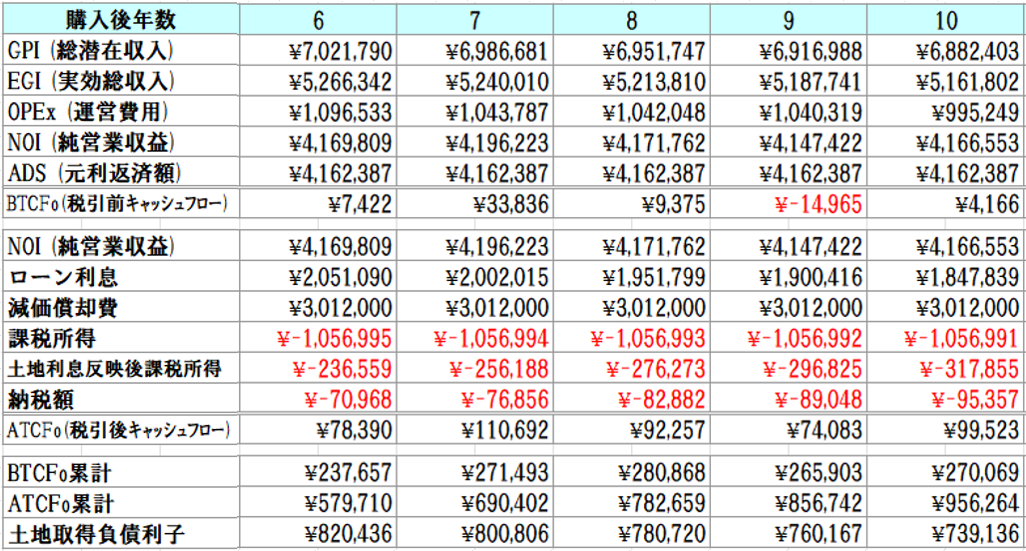

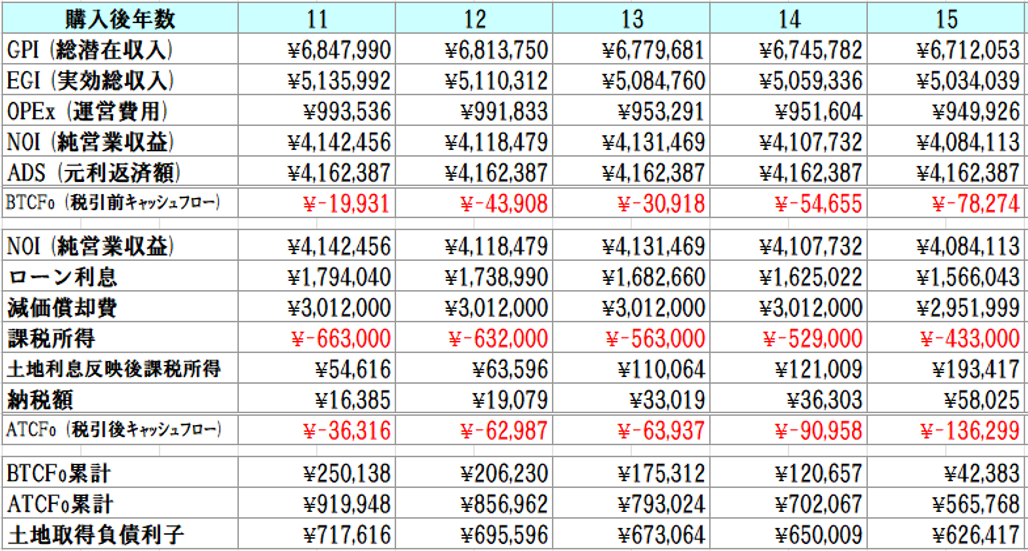

このあり得ない空室率25%が保有期間中ずっと続いたとして、15年後に売却した場合の最終的な投資パフォーマンスを見てみます。

■保有期間15年間のキャッシュフローシミュレーション

11年目から税引前キャッシュフロー、税引後キャッシュフローともにマイナスとなってしまいました。

15年間の累計で、税引前キャッシュフロー4.2万円、税引後キャッシュフロー56.5万円を得られました。

続いて売却時のシミュレーションです。

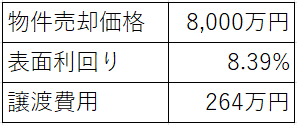

売却条件は過去2回のブログと同条件である購入時から20%下落した8,000万円とします。

■売却条件

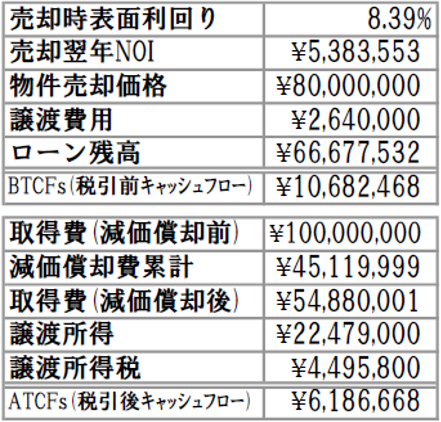

■売却キャッシュフロー

ここでは過去2回と同じ結果となりますが、売却時の譲渡税を支払った後の、税引後キャッシュフローは618万円となりました。

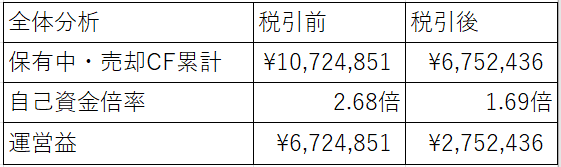

保有中および売却時のキャッシュフローの累計は次の通りとなります。

■投資全体のパフォーマンス

物件売却をして最終手元に675万円が残ったということになります。

初期投資額が400万円でしたので、275万円増えた、1.69倍になったともいえます。

保有中に全くキャッシュフローが出ない・積みあがらなかったとしても、借入金元本は毎月返済されていくので、物件価格下落スピードより返済スピードが早ければ最終的に利益を出すことは可能ということです。

もちろん、15年間入居率がずっと75%(空室率25%)の物件を購入するべきではありません。

リスクが大きすぎます。

しかしそのような物件でも売却出口次第では利益を出すことは一応できるということです。

今回は極端な例でシミュレーションしましたが、入居率・空室率の妥当性と、不動産投資の収益性の高さ、リスクの低さをご理解いただけたのではと思います。

本日は以上です。

大和財託株式会社

藤原 正明