社長ブログ〜積小為大〜

利回り35%の投資

春の兆しを感じるようになりました。

どの季節も好きなのですが、冬から春に向かうこの時期が一番好きです。

当社は3月から下期となっていて、通期を通じた目標に対して社員一同がベクトルを一にしてそれぞれの役回りを果たそうと頑張ってくれています。

そこにはモチベーション云々ではなく、圧倒的なプロ意識、プロフェッショナリズムがあります。

私は社員のモチベーションには全く興味がなく、上げようとも思いません。

そもそも概念として存在していません。

モチベーションに影響されて顧客・取引先・会社が求める成果を出せないと言うならば当社には合わないと日々伝えています。

当社社員には徹底的なプロ意識を叩き込み、いかなる時も相手の期待値以上のパフォーマンスを出すように求めています。

顧客にとっては社員のモチベーションは一切関係ありませんので。

我が国はビジネスパーソンのほか、会社・経営者もこの10年20年の間にモチベーションという言葉に踊らされていると思えてなりません。

仕事をやる動機をモチベーションという幻に関連付けて、やらない理由、成果を達成できない理由にしているに過ぎない。

当社としては、ワクワクする会社、理不尽がない社内環境を整備し、あとはプロ意識を徹底的に高めるためのマネジメントにより成果を出し続け成長してまいります。

本題です。

利回り35%の投資

です。

世の中には様々な投資がありますが、中には胡散臭いものも多く散見されますし、それを信じて騙されニュースになったりもしています。

元本保証で月利〇〇%!など、まともな頭で考えればあり得ないパフォーマンスなのにもかかわらず、多くの人が楽して儲けられると目がくらみ騙されているようです。

(元本保証は法律違反ですし、投資スパンを月単位で考えさせている所に詐欺師たちの戦略?がうかがえます)

私が知っている限り、安定感がありながら一番高いパフォーマンスを出せる投資は不動産投資と言い切れます。

不動産投資の良いところは、借入レバレッジにより投資パフォーマンスを劇的に高められることです。

FXや信用取引などもレバレッジをかけられますが、これらはハイリスクでもあるし、マイナスに触れたときは追証をしなければ出資元本をすべて失います。

不動産投資には値上がりを期待して安く買い高く売るキャピタルゲイン狙いのものもありますが、この投資はハイリスクです。

たまたまこの10年間は不動産価格が上昇基調であったので、そういった投資も成り立ちますが基本的にはハイリスクと認識するべきです。

当社で推奨している不動産投資は保有中の家賃収入からのキャッシュフロー、インカムゲインを主としながら、一定期間保有し残債を減らしつつ、最終的には売却によるリターンであるキャピタルゲインも得られる投資です。

この投資手法の場合、融資条件次第とはなりますが、少ない自己資金にレバレッジをかけることで、高い利回りを実現できます。

以前Twitterで「利回り35%の投資が出来ます」と発信したところ、「嘘だ!」「それは利回りとは言わない!」というお声をたくさん頂戴しました。

ということで、本日は実際の数字を用いて利回り35%の投資が実際に可能なのかどうか、示したいと思います。

前提として、投資というものは投下した自分のお金が最終的にどう増えて戻ってきたか、ということで評価されます。

不動産投資の場合は借入を行いますので、不動産投資開始時に投下した自己資金がどういうリターンとなって返ってきたか、という評価になります。

※不動産投資というのは融資が使えないなら、流動性が低いこと、取引コストが高いことを考えると、おすすめできる投資法とは言えないのが正直なところです。不動産税制にて相続対策するなら話は別ですが。

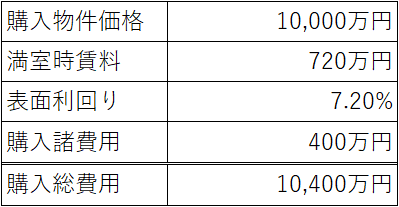

富裕層向けの物件・融資条件ではなく、蓋然性・汎用性が高いシミュレーションを示したいので、直近のブログで取り扱った、新築木造1棟アパートを一般会社員の方がパッケージ型アパートローンを利用してフルローンにて購入したケースを再度取り上げてみましょう。

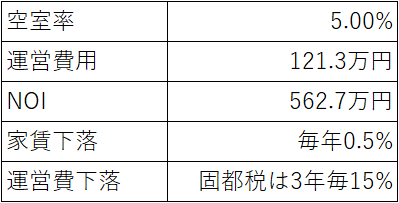

設定条件は以下の通りです。

■投資対象物件

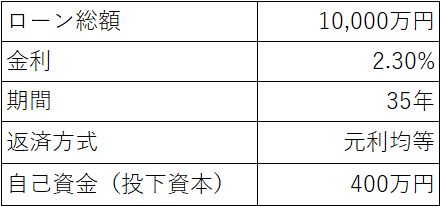

■資金計画

■その他諸条件

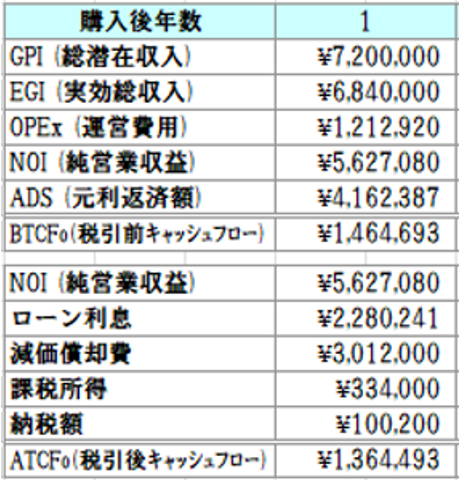

総額で1億400万円の投資となり、1億円の融資を受けて、自分のお金は400万円を投下したということになります。

本条件による1年目の投資パフォーマンス、キャッシュフローは以下の通りです。

税引前キャッシュフローで146.4万円、税引後キャッシュフローで136.4万円のリターンを得ることが出来ました。

先にお伝えの通り、投資と言うのは自分のお金がどう回ったか、が大切でした。

本投資の場合は総投資額は1億400万円ですが、自分のお金は400万円しか投資していません。

自分のお金400万円に対して1年間のリターンがどうなったのか、自己資金に対する利回りを計算してみましょう。

単年当たりの自己資金に対する利回りを表す指標はCCR「Cash on Cash Return(キャッシュ・オン・キャッシュ・リターン)」と言います。

税引前CCR = 146.4万円/400万円 = 36.6%

税引後CCR = 136.4万円/400万円 = 34.1%

この通り、自分の投下した400万円が1年間で35%前後の利回りで運用することが出来ました。

※この評価を否定する人がたまにいますが、投資と言うのは全て自分のお金に対してのリターンがどうだったか、で評価するはずです。例えばFXにおいても証拠金に対してリターンがどうだったか、と考えます。FXのレバレッジが5倍だったのか、25倍だったのかはあまり関係なく、最終的な投資リターンがくらだったかという評価をするはずです。不動産投資も同様でいくら借入しているか(レバレッジかけているか)、ではなく、本来は自分のお金に対してどうだったか、という投資の評価も成り立ちます。

さて、投資というのは途中のリターンが良くても最終的にはエグジット、売却しないと正確なパフォーマンス評価が出来ません。

売却までシミュレーションして自己資金に対するリターンがどうなったかを見ていきましょう。

長くなりましたので次回にします。

大和財託株式会社

藤原 正明