社長ブログ〜積小為大〜

築古不動産投資による節税効果 その⑥損しない売却水準(個人)

大和財託の藤原です。

夏季休業前のブログ更新となります。

今年の夏季休暇も遠出などはせず近場で過ごす予定です。

(子供たちと海に行くくらい)

8月に入り再度の緊急事態宣言が発令され、未だコロナ禍は収束の見通しが立ちません。

どうやらリスクの低い現役世代までワクチン摂取が完了しなければ、この国の過剰なリスク恐怖症が出ている現状では、

収束しそうに有りません。となると年内はこの状況が続くでしょう。

(コロナはロックダウン・自粛によって防げるものでは有りませんので、今後もいくつかの感染拡大局面を迎えるでしょう。ただし重傷者・死者は著しく減少していく)

今何をするべきか自分の頭でよく考え種をまいた者・会社が、ウィズコロナ、アフターコロナに大きく飛躍していくと思います。

当社もその飛躍する会社として今色々準備していますので、来年以降にご注目ください。

本題です。

シリーズで解説している

築古不動産投資による節税効果

についてです。

築古不動産投資をすることで減価償却費により節税なるのですが、その手法について次のような意見を頂きました。

①「築古物件には長期融資がつかないので、売却時に売れずに困る」

②「土地と建物の割合について恣意的に建物割合を上げるのは税務上問題がある」

③「不動産投資の減価償却によって節税できたとしても、税の繰延であり全く意味が無い」

これまでの解説は以前のブログ記事を参照してください。

築古不動産投資による節税効果 その①融資期間

築古不動産投資による節税効果 その②建物金額

築古不動産投資による節税効果 その③法人名義での効果

築古不動産投資による節税効果 その④損しない売却水準(法人)

築古不動産投資による節税効果 その⑤個人名義での効果

前回個人名義での節税効果について数字を示しましたが、そのシミュレーションでは物件売却時の価格が購入時から10%下がった条件でした。

今回は、売却出口の金額を変化させ、どのくらいの下落までであれば、損をしないかについて検討していきます。

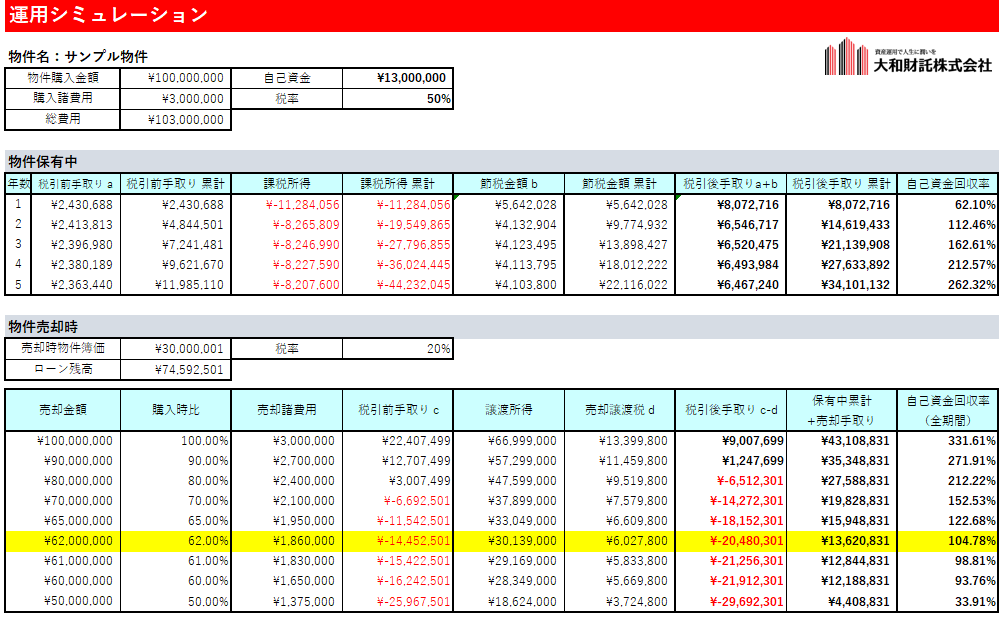

◆サンプル物件データ (前回のと同じ)

保有名義:個人(適用税率50%)

【物件概要】

構造 軽量鉄骨造

築年数 30年

物件金額 10,000万円

購入諸費用 300万円 ※全て購入初年度に費用計上する

投資総額 1億円(土地3,000万円、建物7,000万円)

年間家賃収入 900万円 ※毎年0.25%下落

表面利回り 9.0%

空室滞納損 年間家賃収入の5%

運営費用 年間家賃収入の20%

【融資条件】

借入金額 9,000万円(自己資金1,300万円)

金利 1.5%

融資期間 25年(元利均等返済)

【投資方針】

保有期間 5年

売却諸費用 売却金額の3%

売却金額を変化させて、投資トータルでどうなったかをまとめたのが以下の表となります。

表の見方を改めて解説します。

表上部が物件保有中のキャッシュフローを表しています。節税効果がわかりやすいように、不動産投資で用いる通常のキャッシュフロー表とは異なります。

税引前手取りは、物件から発生した税引前キャッシュフローとなります。

課税所得は、物件NOIから支払利息と減価償却機、物件購入諸費用を引き、更に土地等の負債利子の損益通算の特例を適用させた後の金額を載せています。

節税金額は、上記課税所得がマイナスにより節税できた金額です。

税引後手取りは、税引前手取りと節税金額を合算した金額です。

自己資金回収率は、投資初期に投じた自己資金(1300万円)をどの程度回収できたか、を表します。

今回のケースでは、5年間の保有期間で、税引後手取3410万円を得て、自己資金回収率は262.31%となりました。

高税率により節税効果が高くなっています。

続いて表下部の物件売却時の解説です。

一番左側の売却金額を変化させています。

税引前手取りは、売却譲渡税を支払う前の一時的な売却手取りとなります。

譲渡所得は、売却金額-売却時物件簿価-売却諸費用で求められます。

売却譲渡税は、上記譲渡所得に税率(今回だと個人の分離課税で20%)をかけています。

税引後手取りは、税引前手取りから売却譲渡税を引いて求められ、売却における最終手取りです。

保有中累計+売却手取りは、保有中の税引後手取り累計金額と売却時の税引後手取りを合算したもので、投資全体としての最終手取り金額です。

自己資金回収率(全期間)は、投資初期に投じた自己資金(1300万円)を、全投資期間を通じてどの程度回収できたか、を表しています。

保有期間中に節税出来ていても、売却金額によってはその節税効果がすべて吹き飛ぶばかりか、

損をすることもありえますので、売却金額がどうなるかはとても重要です。

シミュレーション結果を見てみると、売却金額が購入時と同じ1億円であった場合、最終的な手取りは4310万円となり、自己資金回収率は331.6%となります。

前回の例で示した売却金額9000万円(10%下落)の場合で、手取り3534万円、自己資金回収率271.91%です。

では、損をせずに投資した金額がそのまま戻ってくる税の繰り延べになる売却金額水準はいくらかといえば、6200万円弱となります。購入時から5年間で38%超下落したときです。

別の言い方をすれば、購入金額から5年間で38%下落しても損をしない、ということになります。

5年間で38%も価値が下落する物件は、そうそう無いと言って良いのではないでしょうか。

あるとしたら、どうしようもないゴミ物件です。(購入時に相当騙されて買わないとそうなりえません。)

ちなみに物件金額6200万円だと売却時の表面利回りは14.37%となります。(地方だとそういう利回り水準の物件も出てきますが)

法人名義での節税の時もお伝えしましたが、一般的に築古物件は、物件金額に対する更地土地値の割合が高く、金額が落ちにくいという特性がありますので、

初期設定を間違わなければ最悪の事態は起こりにくいと言えるのではないでしょうか。

現在当社でもこういったニーズに応えるためにZ-RENOVE、Z-SAVEという2つの商品ラインナップで物件提供しています。

顧客に物件提供する際の投資シミュレーションにおいての売却金額は、物件にもよりますが、購入時の10-15%下落程度で示すことが多いです。

これまでの実績ベースでは購入時と同額あるいはそれ以上で売却されたケースもありますが、当社提示のシミュレーション金額を下回った事例は一度もありません。

次回は、個人名義において融資条件を変化させて節税効果がどのように変化するか検証してみます。

※夏季休業をはさみますので、次回の更新は8/28(土)を予定しています。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

▼今、資産運用は必須の時代!次世代不動産投資「みんなで資産運用」

▼土地の特性にあわせた活用方法で、相続税対策と収益性両方をかなえる土地活用を提案する一冊。

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼