社長ブログ〜積小為大〜

築古不動産投資による節税効果 その⑤個人名義での効果

大和財託の藤原です。

東京オリンピックが無観客で開幕となりました。

無観客開催について、この国・国民のリスクゼロ思考がここまで来たのかと呆れています。

プロ野球などのスポーツイベントは一定の感染症対策を実施の上で有観客で実施してるわけですし、オリンピックを無観客でやるという合理的理由は私には見いだせません。

未だに新規感染者数をKPIとして定め対応判断していることが諸悪の原因だと思っていますが、マスコミの煽りとそれに洗脳された一般大衆が信じ切っている現状ではワクチン接種が進んでも当面はこの状況は続くものと諦めています。

環境を受け入れその中でどう立ち回り判断し、日々の生活もそうですし、私の場合は事業経営していますのでその舵取りをしていくことが必要と考えます。

ファクトを自分の頭でしっかり消化し、やるべきことを粛々と行っていきます。

ある意味、差をつけるチャンスとさえ思っています。

本題です。

シリーズで解説している

築古不動産投資による節税効果

についてです。

築古不動産投資をすることで減価償却費により節税になるのですが、その手法について次のような意見を頂きました。

①「築古物件には長期融資がつかないので、売却時に売れずに困る」

②「土地と建物の割合について恣意的に建物割合を上げるのは税務上問題がある」

③「不動産投資の減価償却によって節税できたとしても、税の繰延であり全く意味が無い」

これまでの解説は以前のブログ記事を参照してください。

築古不動産投資による節税効果 その①融資期間

築古不動産投資による節税効果 その②建物金額

築古不動産投資による節税効果 その③法人名義での効果

築古不動産投資による節税効果 その④損しない売却水準(法人)

今回は③の「不動産投資の減価償却によって節税できたとしても、税の繰延であり全く意味が無い」

について個人名義の場合はどうなるか、具体に数字に落とし込んで見ていきたいと思います。

保有中と売却時の税率が同じである法人と異なり、個人名義の場合は、

保有中は総合課税となり、不動産所得と給与所得など他の所得を合算して課税所得を出し、その所得に応じて累進課税の税率にて課税

売却時は分離課税となり、不動産譲渡所得を他の所得とは分離して課税し、1月1日を起算日として保有期間5年以内は短期譲渡となり税率39%、5年超は長期譲渡で税率20%にて課税

という課税方式となります。

※現在は復興税が導入されており、実際はそれぞれ39.63%、20.315%となります。ここでは復興税は無視します。

よって、給与所得のみでの税率が高い方は、保有時と売却時で税率の差があり、結果それが全期間で見たときには、相当有利に働くことを意味しています。

法人名義でのシミュレーションで登場した物件で、個人名義の場合をシミュレーションしてみましょう。

個人の税率は課税所得1800万円超~4000万円以下の50%とします。

◆サンプル物件データ (前回のと同じ)

保有名義:個人(適用税率50%)

【物件概要】

構造 軽量鉄骨造

築年数 30年

物件金額 10,000万円

購入諸費用 300万円 ※全て購入初年度に費用計上する

投資総額 1億円(土地3,000万円、建物7,000万円)

年間家賃収入 900万円 ※毎年0.25%下落

表面利回り 9.0%

空室滞納損 年間家賃収入の5%

運営費用 年間家賃収入の20%

【融資条件】

借入金額 9,000万円(自己資金1,300万円)

金利 1.5%

融資期間 25年(元利均等返済)

【投資方針】

保有期間 5年

売却金額 9000万円(購入時から10%下落)

売却諸費用 270万円(売却金額の3%)

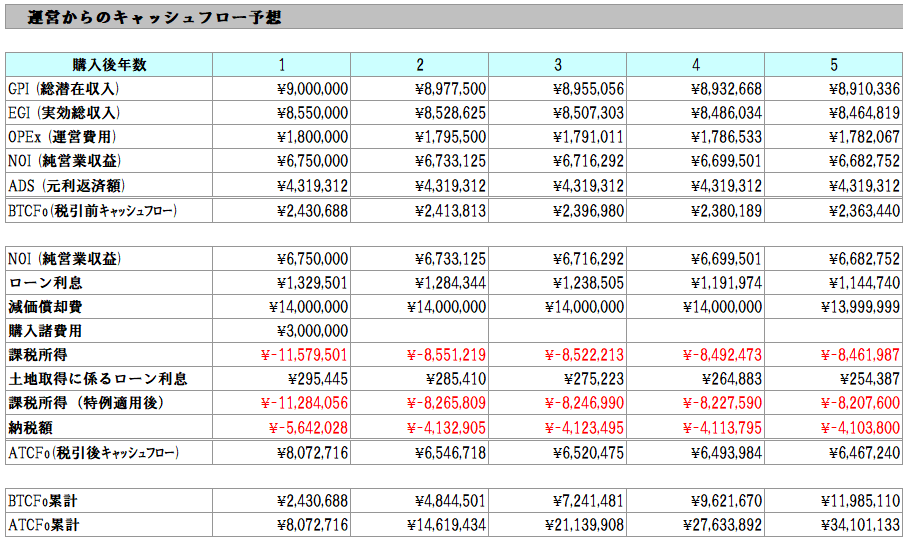

保有中のキャッシュフローは次の通りです。

ここで一つ補足をすると、個人名義で不動産所得がマイナスの場合、他の所得と損益通算する際には土地取得に係るローン利息分は損益通算できない、

という特例があります。(土地等の負債利息の損益通算の特例)

本シミュレーションでは本特例も考慮して損益通算しキャッシュフローを出していますのでより正確な数字になっています。

1年目を解説すると、税引前キャッシュフローで243万円、税引後キャッシュフローで807万円となります。

購入諸費用が経費化されるのでその分節税も大きくなっています。(564万円の所得税還付・住民税減額)

2年目以降は税引後キャッシュフローが650万円を超え、これが建物減価償却が終わる5年目まで続くことになります。

5年間の累計でみると、税引後キャッシュフローは3410万円積みあがっています。

建物減価償却が終われば売却をします。

売却時のキャッシュフローは次の通りです。

税引前キャッシュフローで1270万円となりますが、保有期間中減価償却に建物簿価が1円になったことで大きな売却益が発生し、譲渡所得税が1145.9万円となり、

税引後キャッシュフローは124.7万円となりました。

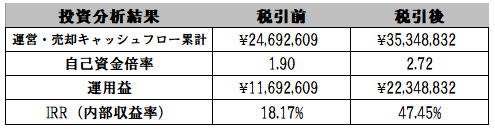

投資全体のパフォーマンスをまとめたのが以下の図表です。

税引前キャッシュフローで論じても意味がないので、税引後キャッシュフローのみで解説します。

1300万円を投じて5年間運用したところ、節税効果含めて3534万円になったという事です。

法人名義の場合同様に、投資というのはどんなものであれ、「自己資本(自己資金)が最終どうなったか?」ということで評価されますので、

この投資の場合は自己資金が5年間で2.72倍に増えたという事です。

お金の現在価値を考慮した投資全期間の利回りを示す内部収益率IRRを見てみると、47.45%という極めて高い利回りとなっています。

これは借り入れによるレバレッジ効果は当然のこと、税率差による節税効果が大きいための結果です。

本業の所得が大きく適用税率が高い方ほど、売却時の税率差を大きく取れるため、極めて高い節税効果が得られることをご理解いただけるのではないでしょうか。

巷でたまに聞くことに

「個人で節税しすぎると今後の融資に影響が出る」

というのがありますが、これはケースバイケースです。

年収が高く節税効果が高い方であっても、金融資産が薄い場合は影響を受けます。

ただ、金融機関によっては節税目的というのを理解し、EBITDAにて債務者評価してくれるところもあります。

なので、節税効果の高い高年収の方であっても金融資産が限られ、かつ不動産投資で継続融資を受けて規模拡大を志向する方は、

保有金融資産のバランスを見ながら適切にすすめていく必要があります。

このさじ加減は個別要因が強いので相談されたい方は当社までご相談ください。

次回は、いくら以上で売却できれば損しないか、について検討してみます。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

▼今、資産運用は必須の時代!次世代不動産投資「みんなで資産運用」

▼土地の特性にあわせた活用方法で、相続税対策と収益性両方をかなえる土地活用を提案する一冊。

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼