社長ブログ〜積小為大〜

不動産投資の優位性 自己資本利回り②

毎度お世話になります。

大和財託の藤原です。

本ブログで以前お伝えしていましたが、今般東京支店を増床移転することになりました。

場所は「渋谷東京海上日動ビルディング」となります。

東京支店移転概要

住所:東京都渋谷区渋谷一丁目24番8号 渋谷東京海上日動ビルディング 9階

移転時期:令和2年9月下旬

東京支店が大阪本社と同じフル機能を有するようになったため、現事務所が手狭になっていました。

とはいえ社員全員分の席は用意せず、テレワーク前提のカフェスペース併設のオフィスレイアウトになっています。

セミナールームも確保していますので、お客様にとっても使い勝手の良い新オフィスになります。

コロナショックにより当初の予定よりは遅れてしまっていましたが、遅れを取り戻すべく関東圏での事業展開を加速させていきます。

(関東圏での人財採用も強化中で未経験総合職も募集していますので、ご興味のある方はご応募ください。採用情報はこちら)

東京ならではのエリア特性を活かした物件開発を行っていき、今までに無いサービス提供に繋げていく予定です。

より多くのお客様とご縁を頂けることを楽しみにしております。

さて、本題です。

本日は、

不動産投資の優位性 自己資本利回り②

についてです。

前回の記事はこちら

不動産投資が他の投資と比較して優れる点は、借入レバレッジにより利回りを高めることが出来ることと前回書きました。

全ての投資は、自分のお金(自己資本)を運用して最終どうなって戻ってきたか、というのが評価の軸となります。

自己資本利回りという考えです。

本日は、借入によって自己資本利回りがどれくらい高まるのか、具体の数字を用いてシミュレーションしてみます。

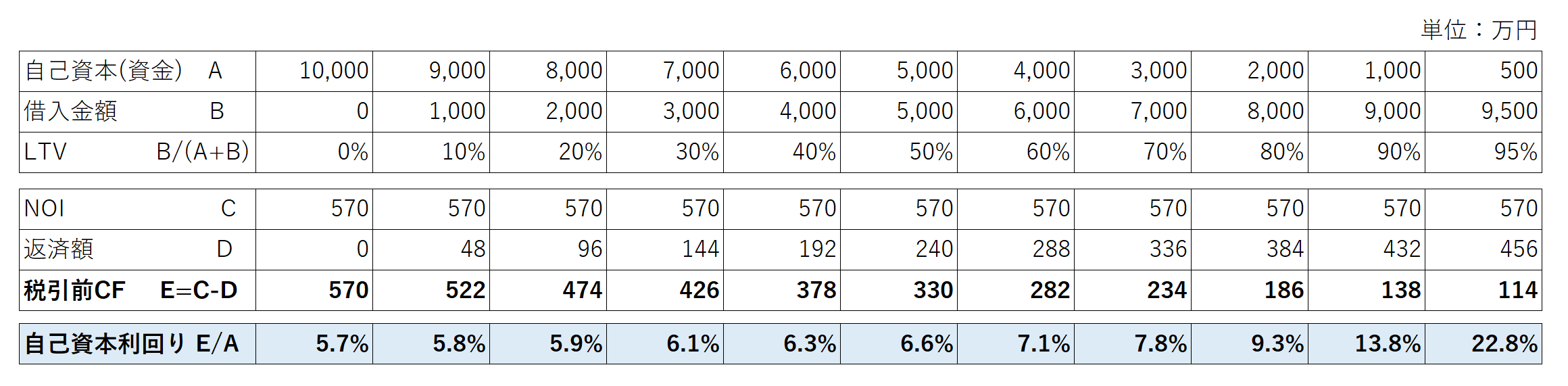

以下のような、物件を想定します。

物件価格 9,500万円

購入諸費用 500万円

総投資額 10,000万円

家賃収入 760万円 (表面利回り8.0%)

空室・滞納損 40万円

運営費 150万円

NOI 570万円 (FCR5.7%)

上記物件を購入し不動産投資をするにあたり、自己資金の割合(借入比率LTVの割合)を変化させて、自己資本利回り、つまり投下した自己資金がどれくらいの利回りで運用できているのか、を見ていきます。

融資の共通条件は、金利1.5%、返済期間25年とします。

表でまとめると次の通りとなります。

一番左側が全額自己資金で物件購入した場合、一番右はフルローンで物件購入し購入諸費用のみ自己資金を出した場合、となります。

最下部の自己資本利回りを見ると、LTVが0%の場合は、当然ですが物件本来の利回りがそのまま自己資本利回りとなります。(5.7%)

LTVが増えるにつれて、レバレッジがかかっていき、LTV95%時には自己資本利回りは22.8%まで上がっています。

物件本来の利回りが5.7%でしたので、利回りが4倍になったということなります。

このように、不動産投資そのものの利回りは特別高いものではないのですが、借入レバレッジをかけることにより、投資パフォーマンスを劇的に上がることが出来るのです。

これは他の投資ではできないことで、不動産投資の優位性と言えます。

※上記計算は1年目の税引前キャッシュフローに対しての自己資本利回り、という切り口となります。

投資の本質的な利回りは、内部収益率IRRで表され、最終的には売却まで行い、その投資期間全体のキャッシュフローを現在価値に割り引いて投資利回りを計算する必要があります。

不動産投資は戦略的に融資を利用することにより、投資家が保有する自己資金・自己資本を効率よく運用することが出来ます。

融資利用できる方は投資ポートフォリオにぜひ収益不動産を組み込まれることをお勧めします。

そこで生まれたキャッシュフローを、他のペーパーアセットで運用したり、さらに不動産投資をしたりと、資産運用の幅が広がります。

本日は以上です。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼