社長ブログ〜積小為大〜

投資期間中の不動産価格下落についての考察 全額自己資金投資(フルエクイティ投資)

毎度お世話になります。

大和財託の藤原です。

先月プレスリリースをしていたのですが、先般当社ではプライバシーマークを取得しました。

プレスリリースはこちら

当社事業の特性上、お客様のかなりセンシティブな個人情報を取り扱いますし、入居者様の個人情報まで含めると膨大な数になります。

当社内の個人情報の取扱いルールは以前からあったのですが、きちんと外部機関の厳格な基準を導入し、その認証を受けることで社内体制の更なる強化、そしてお客様により安心頂きたいとの思いで今般取得しました。

お客様、入居者様の個人情報を厳格に管理し、適切な取り扱いの元、事業を推進してまいります。

さて、本題です。

本日は、

投資期間中の不動産価格下落についての考察

です。

不動産投資を行う上で、物件価格の相場は多くの方が気にされていることでしょう。

購入前の物件価格がそのまま投資初期の利回りに影響しますし、保有期間中は含み益であったり売却時のキャッシュフローに影響します。

一般的に、不動産価格は経年によって下落していきます。

建物が経年によって価値が落ちていくからです。

※もちろん、物件・マーケットによっては物件価格が上がることもあります。

不動産投資中(物件保有中)の物件価格下落が、投資パフォーマンスにどう影響してくるのか、見ていきたいと思います。

今回は、新築木造アパートを例に出して、シミュレーションをしてみます。

【物件概要】

新築木造アパート

物件価格 9,500万円 {土地3,800万円、建物5,700万円(うち建物付属設備1,140万円)

購入諸費用 500万円

総投資額 10,000万円

年間家賃収入 720万円 (表面利回り7.57%) 毎年1.0%下落

滞納・空室損 家賃収入×2%

運営費 145万円 (1年目、修繕費:家賃収入×3%、固都税は3年毎に減額)

NOI 560万円 (FCR利回り5.6%)

適用税率 30%(個人保有想定)

保有期間 15年

売却価格 6,940万円 (表面利回り9%)

譲渡費用 売買価格×3%

売却税率 20% (長期譲渡)

変数条件としては、

①全額キャッシュで購入する場合(フルエクイティ投資)

②物件価格全額を融資で賄い購入諸費のみ自己資金で購入する場合(エクイティ&デット投資)

融資条件:金利1.5%、期間30年

です。

購入時の資金計画条件によって物件価格下落の影響にどう影響を及ぼすのか、という検証になります。

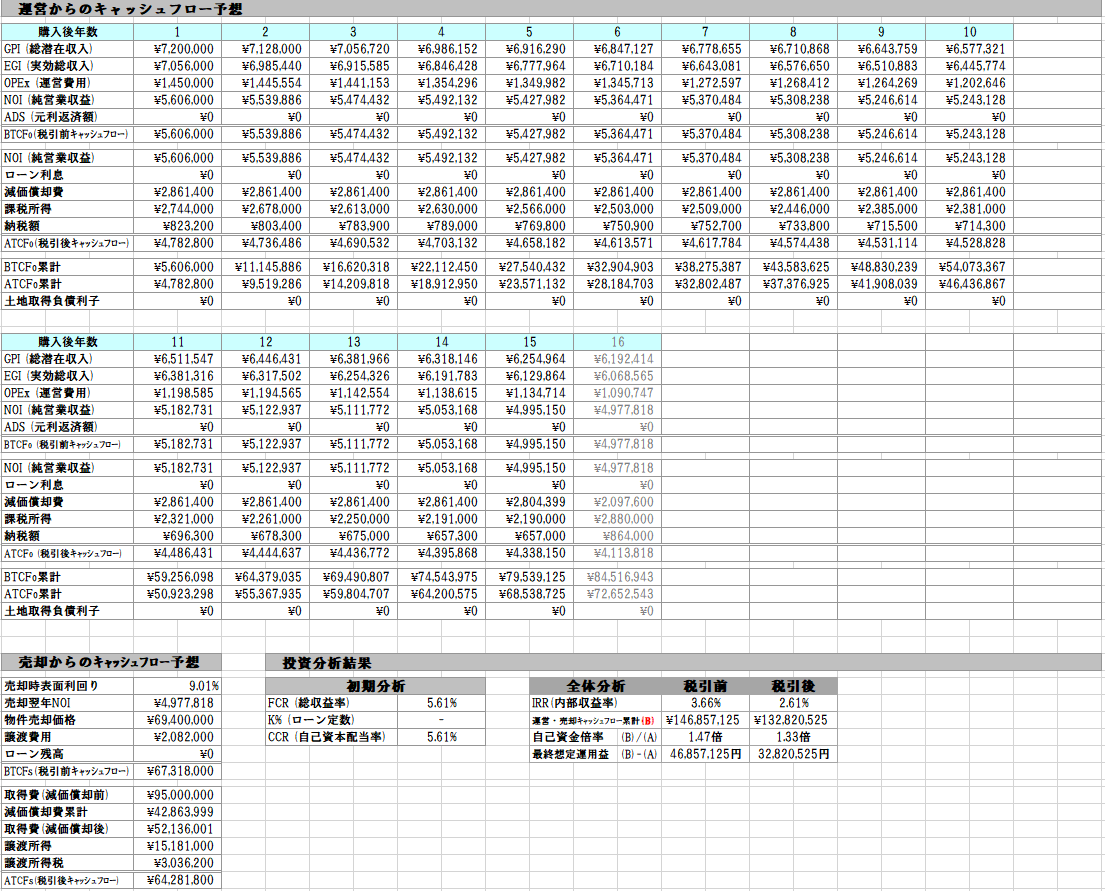

まずは①の全額現金で購入した場合の投資シミュレーションは以下の通りになります。

※クリックで拡大表示されます。

1年目は税引前キャッシュフローで560.6万円、税引後キャッシュフローで478.2万円が得られています。

15年目は税引前キャッシュフロー499.5万円、税引後キャッシュフローで433.8万円となっています。

賃料下落による収入減の一方、運営費の減額(主に固都税が大きい)による結果です。

15年間の累積としては、

税引前キャッシュフロー:7,953万円

税引後キャッシュフロー:6,853万円

となります。

この時点で投下自己資金10,000万円に対し、68.5%回収できている状態となります。(税引後)

売却価格は6,940万円を想定しています。

これは木造築15年で価格1億円以下であれば、次の買い手はアパートローンで融資が付きやすい価格です。

売却によるキャッシュフローは、

税引前:6731.8万円

税引後:6428.1万円

となります。

保有期間中および売却全体の累積で見れば、

税引前:14,685万円

税引後:13,282万円

となります。

以上が、全体的なパフォーマンスの概要となります。

投資というのは、

自分のお金を投資し、運用中に運用益を得つつ、最後売却して投資した自己資金含めてどうなったか

というシンプルな考え方で評価されます。

上記シミュレーションの投資は、

自己資金10,000万円を投下して15年間運用した結果、13,282万円になった

ということになります。

15年間かけて、自己資金が1.3倍になったということです。

(貨幣の現在価値を考慮した利回り:内部収益率IRRで見れば税引後で2.61%の利回りで15年間運用したという結果です。)

これを高いとみるか低いと見るかですが、世の他の投資と比べてみると低くは無いですが決して高いとも言えないと思います。

(ペーパーアセットと比べると価格の変動リスクは小さいので、安定投資先としては優れている)

注目して頂きたいのは、売却時に自己資金(投資で言うところの元本)を割った価格で売却しているという点です。

運用益を無視すれば、10,000万円投資して、15年後には6,940万円になった、という見方が出来ます。

株式投資などペーパーアセット投資と同じ感覚で言えば元本毀損している状態です。

売却という側面だけを見れは損している感覚になります。

しかし、運用期間中に定期的に一定の運用益を得られていることにより、投資トータルで見れば自己資本(純資産)は増えている投資と言えます。

言い換えれば、

運用期間中の高い運用益により、物件価格下落の影響を吸収しさらに利益が出た

ということです。

不動産投資において、全額自己資金(フルエクイティ)による投資においては、元本毀損(キャピタルロス)が発生する可能性はあるが、一方で不動産投資のように長期の運用による運用益(インカムゲイン)が潤沢にあれば、トータルで見れば良い投資になる

と言えます。

次回は、借入(デット)を入れた場合、物件下落の影響、自己資金のパフォーマンスがどうなるのか、見ていきます。

本日は以上です。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼