社長ブログ〜積小為大〜

不動産投資節税の年収目安について その3

大和財託の藤原です。

令和4年も残りわずかとなりました。

毎年一年が過ぎ去る早さを痛感しています。

今年は後厄であったのですが、とても良い一年だったと思います。

来年からは厄年も終わるためさらに良いことが起きると期待しております。

もちろん行動が伴わなければ幸運を手繰り寄せることはできないので、さらに仕事に邁進していきたいと燃えております。

来年をさらなる飛躍の年にするために、今月上旬に会社の望年会を実施しました。

毎年恒例で全社員が集まり一泊二日の大宴会を行うというものです。

参加は任意にしておりますので参加率は100%ではありませんが、今年は100名弱の社員が東京と大阪から三重県長島温泉に集まりました。

当社の望年会は今年を忘れるために行うのではなく、来年を望む、未来志向の会なので「望」年会なのです。

昭和っぽい感じに見えるかもしれませんが、一体感・勢いがつくのでずっと続けていく方針です。

(宿泊施設のキャパに限界があるので、東西で分けたりはするかもですが)

ちなみに、当社では入社前の採用選考時に、飲み会や望年会・社員旅行などがある会社と予めお伝えしていますので、基本的に全社員こういう催し物は大好きです。

勢いがますますついた当社、来年もご期待ください。

本題です。

前回の続きとなります。

「減価償却を活用した不動産投資節税をやるメリットがある年収の目安は?」

についてです。

その①では減価償却を活用した不動産投資節税の仕組みを、

その②では年収・所得別の保有中の節税効果について具体の数字を用いて解説してまいりました。

投資というのは売却出口が完了しないと投資パフォーマンス(節税パフォーマンス)を正確に測れませんので、今回は売却時のシミュレーションと保有中と売却トータルで見た場合のパフォーマンスを見ていきましょう。

年収によっては節税スキームは使えない、という実体が見えてきます。

前回と重複しますが、前提条件を改めて以下の通り示します。

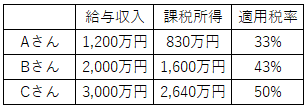

シミュレーション前提:年収が異なる3名が同一物件を購入し不動産投資・不動産投資節税をした場合の結果をシミュレーションする。

| 【購入物件】 |

| 購入物件 | 築古1棟アパート |

| 構造 | 軽量鉄骨造 |

| 築年数 | 築27年(減価償却期間5年) |

| 物件金額 | 5,000万円 (土地2,000万円、建物3,000万円) |

| 年間満室想定賃料 | 450万円 (表面利回り9%) |

| 購入諸費用 | 200万円 |

| 空室損滞納損 | 賃料の5% |

| 年間運営費用 | 90万円 |

| 【資金計画】 |

| 自己資金 | 200万円 |

| 借入金額 | 5,000万円 |

| 金利 | 2.4% |

| 期間 | 35年 |

| 返済方法 | 元利均等 |

| 元利返済額 | 211万円/年 |

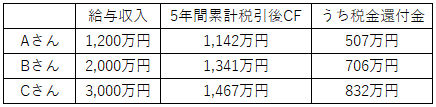

5年間保有した投資パフォーマンス・節税効果は以下の通りです。

この物件を売却する際の条件は以下の通りとします。

| 【売却条件】 | |

| 売却金額 | 5,000万円(購入時と同じ) |

| 物件簿価 | 2,000万円(建物減価償却が終わり土地のみ) |

| 譲渡費用 | 171万円 |

| 売却益 |

個人名義で保有の不動産を売却したときは分離課税が適用され、ほかの所得とは切り離してその所得のみで税金を計算します。

不動産の場合においては、保有期間5年未満(保有してから正月が5回未満)で39%、5年超(お正月を5回迎えた)で20%となります。(復興税除く)

今回は5年超保有したので適用税率は20%となります。

上記税率をかけて売却時の納税額を計算すると、

譲渡税=2,829万円 × 20% = 566万円

となり、分離課税なので年収にかかわらず全員一律となります。

今回のテーマは節税でしたので、5年間保有中の節税金額に、売却時の納税金額を合わせて節税効果を計算してみます。

※収益不動産から生み出されたそもそもの収益はここでは見ません。

年収1,200万円のAさんの場合、保有中に507万円税金還付があったものの、売却譲渡税で566万円支払う必要があるため、トータルとしては-59万円となり節税になっておりません。

対し年収2,000万円のBさんの場合、保有中に706万円の税金還付があり、売却譲渡税で566万円を支払った結果、トータルとしては140万円のプラスとなり税の繰り延べではなく本当の節税が出来たことになります。

年収3,000万円のCさんの場合は、トータル266万円のプラスとなり節税金額はさらに大きくなっています。

※上記とは別に、全員が5年間の保有中の累積税引前キャッシュフロー605万円は得ております。あくまで節税面だけを見た話となります。

以上の通り、不動産投資節税(減価償却を活用した節税)は、一定の年収以上でなければむしろマイナスになってしまうことをご理解いただけたと思います。

目安としては年収1,500万円が基準となります。

基準に満たない方は、節税目的の物件ではなく、キャッシュフロー目的の物件を購入していくこと、

基準を満たしている方は、節税目的の物件とキャッシュフロー目的の物件の両軸で購入していくことをお勧めします。

追伸:本年も誠にありがとうございました。来年もどうぞよろしくお願いいたします。

大和財託株式会社

藤原 正明