社長ブログ〜積小為大〜

不動産投資節税の年収目安について その1

大和財託の藤原です。

11月に入りました。

早いもので今年も残り2か月となり毎年のことですが一年が過ぎ去る早さに驚きを感じています。

先日42歳の誕生日を迎えました。

役員・社員さんからは私が最近ゴルフを始めたのでゴルフGPSウォッチを頂きました。

サラリーマンの時に強制的にゴルフをやらされて、とても下手でつまらなかった経験があったので起業してからはゴルフから逃げてきたのですが、最近ようやく重い腰を上げたので、これはもう良いスコアを出すまで頑張らないといけなくなったと感じております。

役員・社員の皆様にはいつも感謝しております。

42歳を迎えたわけですが、実は焦りも感じております。

現役で経営するのは長くても70歳までと決めており、残り28年しか残されていません。

この期間中に当社グループを売上1兆円企業にしていくのが人生をかけて挑む私のミッションです。

ソフトバンクの孫正義氏が昔に仰っておられた、豆腐屋のように1丁(兆)、2丁(兆)と数える企業に当社もなりたい。

今は何言っているの?と馬鹿にされるかもしれませんが、30年後に本当だったと周囲が言ってくれるよう私の人生を事業にオールインして日々仕事に取り組んでおります。

今期当社のテーマは「チェンジ!」としています。上記の目標に向けて現在会社全体をチェンジしている最中なのです。

数年後には全く違った会社になっていることと思いますので、変化を楽しみにしていてください。

本題です。

本日は、

「減価償却を活用した不動産投資節税をやるメリットがある年収の目安は?」

についてです。

不動産投資をすることで節税が出来る、と聞いたことがある方は多いと思いますが、具体にどのような仕組みで節税できるのか理解されている方は実はあまり多くはありません。

ここでいう節税は、所得税・住民税が安くなることです。資産がある方が行う相続対策は今回は取り上げません。(また別の機会に書きます)

当社に相談に来られる方の多くが、不動産投資節税にご関心があります。

しかし例えば年収700万円の方が節税したいと言ったときには、辞めるように提案しています。

不動産投資節税スキームは誰にでもメリットがあるものではなく、一定以上の年収がないとむしろデメリットが出てくるのです。

今回のブログではその目安について具体の計算を用いながら詳しく解説していきたいと思います。

金額が自宅として購入する不動産に近いからか、新築・中古のワンルームマンション投資を手軽にする方が一定数います。

そこでも節税が訴求ポイントとしてよく活用されています。

しかし、新築・中古のワンルームマンション投資の営業現場で検討者に提案されている節税は、そもそもキャッシュフローがマイナスで損をしているので、税金が安くなる話であったり、ひどい場合だと賃貸経営に全く関係ない経費を計上し不動産所得をマイナスにすればよいという営業担当者もいるようで、極めて黒に近い内容のものになっていたりしているようです。

当社が提唱する不動産投資節税はそういったものとは全く異なります。

もともとの物件の収益性や融資条件が悪いと税引前キャッシュフローはマイナスになり不動産所得もマイナスになったりしますが、当社スキームの場合は税引前キャッシュフローはプラスで手元にお金を得つつ、確定申告処理をすることで別途税金還付が受けられるといったものになります。

(先に触れたワンルームマンション節税の場合は、5万円の節税のために現金が10万円出ていったという、意味不明な状態になります)

1棟アパート・マンションの建物部分を税法に基づき適法に減価償却費計上することで不動産所得がマイナスとなり、給与所得などと損益通算することで税金が安くなる、というものです。

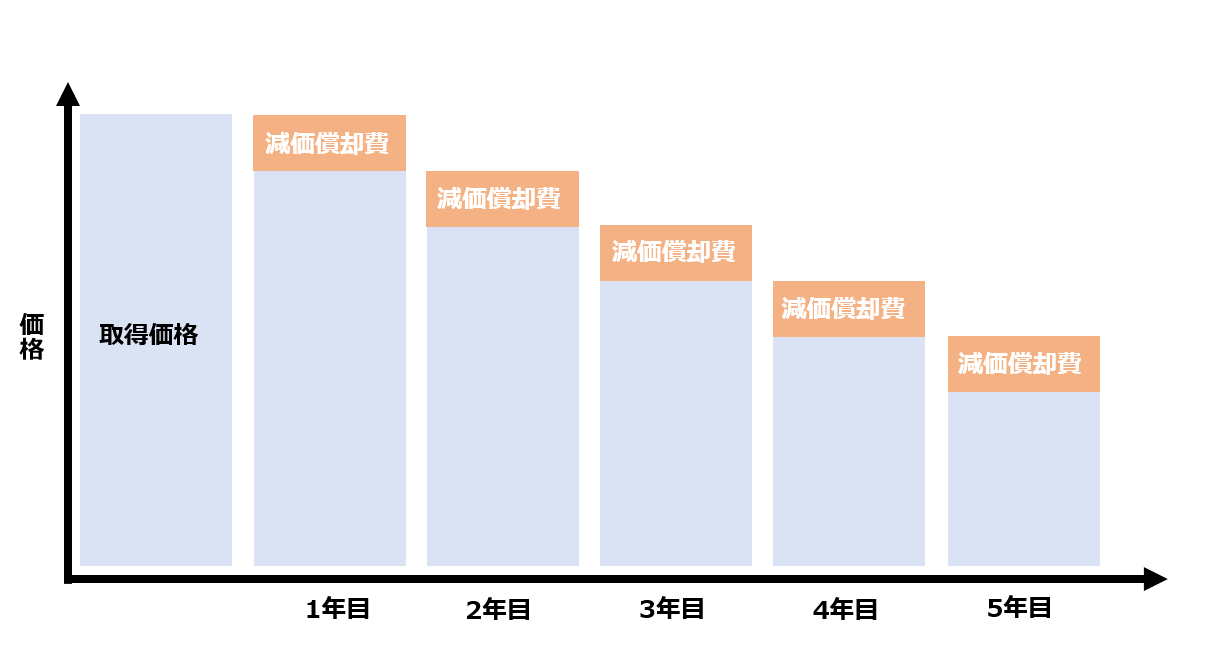

減価償却費とは、資産(家屋・機械など)を取得した際にその年で費用とするのではなく、耐用年数に応じて配分しその期に相当する金額を費用に計上する時に使う勘定科目のことです。

不動産投資においては、土地と建物を取得しますが、減価償却対象となるのは建物やその建物に附属する建物附属設備となります。

※会計的に土地は経年によって価値が落ちることはないので、減価償却対象外なのです。

節税をするにあたり重要になってくるのが、1年あたりに計上できる減価償却費の大きさです。

多く計上できなければ不動産所得はマイナスにならないからです。

よって不動産投資節税で活用される物件は、築年数が経過したアパートが主となります。

具体的には、法定耐用年数を超過した物件となり、木造で築22年以上、軽量鉄骨造で築27年以上がよいです。

法定耐用年数切れの物件では建物部分の減価償却期間が木造で4年、軽量鉄骨造で5年となるので、一年あたりの減価償却金額を大きく計上できるため不動産所得が大きくマイナスになり、他の所得と損益通算することで所得税の還付と、住民税の減税を享受できるということになります。

さて、世の中にある様々な節税は、ほぼすべてが「税の繰り延べ」になっています。

単年単年では節税になっていても、最終的な出口である売却や解約をすると、節税分が利益として出てきて課税され、トータルとしてはプラスマイナスゼロ、あるいは多少マイナスという感じです。

税の繰り延べ自体、実は意味のあることではあるのですが、節税メリットが出口時に吹っ飛んでしまうのは本当の意味で節税にはなっていません。

※貨幣の現在価値という観点でみれば、手元に現金を置いておけるという点で税の繰り延べは価値がある。

税の繰り延べにならず本当の節税になる唯一の方法と言ってよいのが、この不動産投資節税なのです。

個人の不動産税制において、物件保有時と物件売却時では税の計算方法が異なるからです。

保有中は不動産所得や給与所得などを合算する総合課税、売却時は他の所得とは分けて計算する分離課税、という仕組みです。

ここでの注目すべきは、売却時分離課税の税率です。

物件保有期間が5年未満は39%、5年超えで20%となります。(復興税除く)

保有中の適用税率が20%より高ければ、税率差を取ることが可能となり、税の繰り延べではなく、本当の節税が可能となるわけです。

※売却時の物件価格が購入時から大きく値下がりしてしまうと税の繰り延べ状態、あるいは損失になる場合も可能性としてはあります。

ここまで減価償却を活用した不動産投資節税の概要について解説してきましたが、本題の年収いくら以上なら不動産投資節税メリットを享受できるか、ついての回答をします。

結論を申し上げると、給与所得者であれば年収1500万円以上、となります。

それ以下の年収であれば、税の繰り延べになったり、あるいは損したりします。

次回、具体の数字を用いて解説します。

大和財託株式会社

藤原 正明