社長ブログ〜積小為大〜

築古不動産投資による節税効果 その③法人名義での効果

大和財託の藤原です。

6月もあっという間に下旬となり、梅雨明けが待ち遠しくなる時期です。

(梅雨は梅雨でアジサイがきれいなので好きなのですが。)

緊急事態宣言が東京大阪等で解除となり、まん延防止等重点措置に移行しました。

未だに飲食店虐めがあるもののここにきてワクチン接種が急速に進みそうな状況になってきており、

コロナ明けも近いのではないかと期待が持てる状況になってきました。

今年の真夏はマスク無しで過ごせるようになってほしいものです。

当社は8月決算なので残り2か月、コロナに負けずまずは頑張ってまいります。

来期9月にはコロナが収束していることを願っています。

本題です。

前回の続きとなります。

築古不動産投資の節税効果

についてです。

築古不動産投資をすることで減価償却費により節税になるのですが、その手法について次のような意見を頂きました。

①「築古物件には長期融資がつかないので、売却時に売れずに困る」

②「土地と建物の割合について恣意的に建物割合を上げるのは税務上問題がある」

③「不動産投資の減価償却によって節税できたとしても、税の繰延であり全く意味が無い」

①②については前回解説しています。

前回の記事はこちら

今回は③の

不動産投資の減価償却によって節税できたとしても、税の繰延であり全く意味が無い

について解説します。

結論を先に申し上げると、

めっちゃ意味あります

となります。

個人と法人で税への効果は変わってきます。

個人の場合は、保有中の適用税率と売却時の適用税率の差を利用することで、大きな節税が可能となります。

一方、法人の場合は、保有中と売却時の適用税率は同じなので税率差は取れないため効果は個人と比べ弱くなりますが、それでもメリットはかなりあります。

いくつかのパターンで具体に検証してみたいと思います。

◆法人名義での築古不動産投資の節税効果

以下のような物件を法人名義(実効税率33%)で投資します。

法人の場合は保有時も売却時も同じ税率適用になります。

【物件概要】

構造 軽量鉄骨造

築年数 30年

物件金額 10,000万円

購入諸費用 300万円 ※全て購入初年度に費用計上する

投資総額 1億円(土地3,000万円、建物7,000万円)

年間家賃収入 900万円 ※毎年0.25%下落

表面利回り 9.0%

空室滞納損 年間家賃収入の5%

運営費用 年間家賃収入の20%

【融資条件】

借入金額 9,000万円(自己資金1,300万円)

金利 1.5%

融資期間 25年(元利均等返済)

【投資方針】

保有期間 5年

売却金額 9000万円(購入時から10%下落)

売却諸費用 270万円(売却金額の3%)

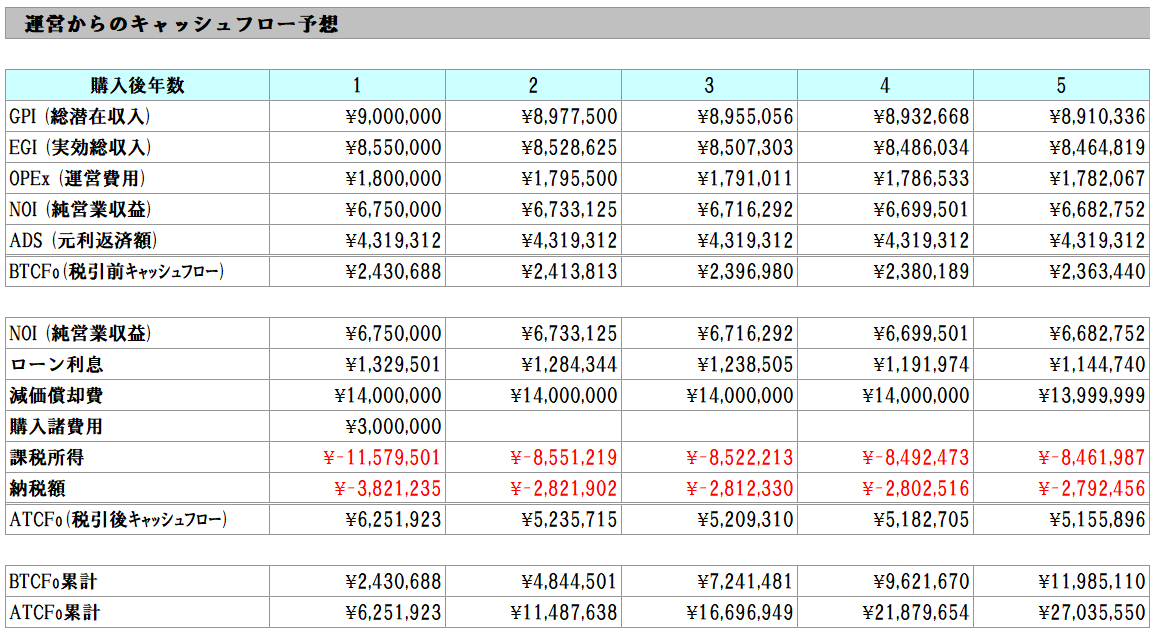

保有中のキャッシュフローは次の通りです。

1年目を解説すると、税引前キャッシュフローで243万円、税引後キャッシュフローで625万円となります。

法人の場合は個人の場合と異なり税金還付という形ではなく、その年に本来納めるべき税金を納めなくてよかった、という意味合いになります。

1年目は購入諸費用が経費化されるのでその分節税も大きくなっています。(382万円の税額)

2年目以降は税引後キャッシュフローが500万円を超え、これが建物減価償却が終わる5年目まで続くことになります。

5年間の累計でみると、税引後キャッシュフローは2700万円積みあがっています。

建物減価償却が終われば売却をします。

売却時のキャッシュフローは次の通りです。

税引前キャッシュフローで1270万円ありますが、保有期間中に建物簿価が1円になったことで税務会計上大きな売却益が発生し、譲渡所得税が1890万円となり、

税引後キャッシュフローは-620万円となりました。

投資全体のパフォーマンスをまとめたのが以下の図表です。

ここでは税引前キャッシュフローは意味が無いので、税引後キャッシュフローのみで解説します。

1300万円を投じて5年間運用したところ、節税効果含めて2083万円になったという事です。

投資というのはどんなものであれ、「自己資本(自己資金)が最終どうなったか?」ということで評価されますので、

この投資の場合は自己資金が5年間で1.6倍に増えたという事です。

さらに厳密に投資の評価をすると、お金には現在価値という概念があり、今の100万円と5年後の100万円は同じ価値ではないのです。

そのお金の現在価値まで考慮した投資利回りを示す内部収益率は24.07%という高いパフォーマンスを発揮しています。

以上の通り、法人の場合は、保有中の売却時で同じ税率が適用され個人のように税率差を取ることが出来ないため、イメージは税の繰延にしかならなさそうに思えますが、

不動産投資のレバレッジおよび、お金の現在価値という投資根本のモノサシで投資評価すると、決して意味のない投資ではなく投資パフォーマンスは極めて高いのです。

さて、また別の機会に詳細は解説しますが、単純な税の繰延自体が、実は企業経営上とてもメリットのあることだったりします。

税の繰延は意味が無いという人は、会社員など事業をやったことが無い方に多い気がしています。企業経営における現金の重要性を理解していないのです。

この本質を理解していないと仮に事業を起こしても資金繰りに窮する傾向があります。

事業経営において極めて重要な資源は現金なので、その現金を将来ではなく今手元に置けることのメリットは経営者なら誰しもが納得してくれるものだと思います。

※もちろん、事業法人において利益をしっかり出し内部留保を高めておくことは金融機関からの資金調達などで重要なのは当然です。

同様に不動産投資において、本業での属性が弱い方が規模拡大をする場合は節税などせず資産管理法人の利益をしっかり出す必要があるのは言うまでもありません。

仮に税の繰延だったとしても、事業経営においては以下のメリットがあります。

・タックスマネジメントが自在にでき決算対策に役立つ

保有中は税の繰延で支払う税金を抑え、決算対策で利益が欲しいときは売却する事で益出しが出来る、利益調整装置の役割を果たします。

・税の繰延により節税出来たお金は、無利息での資金調達と同じ効果

企業経営においては現金を多く持ちキャッシュポジションを高めておくことは、今般のコロナショックのような不測の事態においても経営を継続させることに極めて有効です。

通常現金を調達するには外部から借りてくる必要がありそこには金利が発生しますが、繰り延べによって手元において置けた現金は無金利で借りたことと同じです。(この感覚は極めて重要)

上記に加え、築古不動産投資による節税の場合は、

・他の節税方法とは異なり融資を利用できるため現金流出が少なく、かつ拘束されないため自由度が極めて高い

世の節税の多くは初期に多額の現金が流出したり毎年支払いが発生しますが、不動産投資の場合は物件金額全額を現金で賄う必要が無く、キャッシュアウトに対しての節税効率が極めて高くなります。

・保有中はキャッシュが得られる

今回のサンプル物件で見た通り、保有中は賃料収益が得られ企業経営の資金繰りに貢献します。そして減価償却によって節税も可能となり、ダブルでメリットがあります。

以上、本日は法人での節税効果について解説しました。

次回は、今回は売却が購入金額の90%という水準でしたが、損をしない売却水準について検討してみます。

本日は以上です。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

▼今、資産運用は必須の時代!次世代不動産投資「みんなで資産運用」

▼土地の特性にあわせた活用方法で、相続税対策と収益性両方をかなえる土地活用を提案する一冊。

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼