社長ブログ〜積小為大〜

融資情勢 パート3 会社員のアパートローンで中古区分は正解か?

毎度お世話になります。

大和財託の藤原です。

先日、社員研修旅行として石垣島・西表島に行ってきました。

一部社員数名は家庭の事情などにより不参加でしたので、総勢45名での研修となりました。

当社はチームワークを重要視する会社です。

それが、顧客への良い仕事に繋がるからです。

これまでも部門間を超えてのコミュニケーションを活発にする仕掛け・取り組みを日々行っているのですが、こういった研修旅行では日常業務を離れ衣食住を共にすることで、また違った感じで活性化したのではと思います。

私自身、とにかくどーしようもないセクショナリズムが大嫌いで、過去には私自身そういう場面に数多く経験し、会社としての全体最適にはほど遠い、非生産な事の根源であるとよく理解していたので、会社が大きくなる過程の早期の段階でさまざまな仕掛けを組織内に落とし込み、セクショナリズムが起きないようにしています。

当社の第7期末まで残り2か月、社員一丸となって頑張ってまいります。

さて、本題です。

前々回の続きで「現在の融資情勢 パート3」についてです。

前回まででは、会社員の方の融資情勢と現状を受けての融資戦略について、書かせていただきました。

限られた融資枠でキャッシュフローを生み出し、金融資産(具体にいえば現預金)を積み上げられる物件を購入していくことが大切という話でした。

そのためには、キャッシュフローが薄い区分マンションではなく、1棟物件を買いましょうということでした。

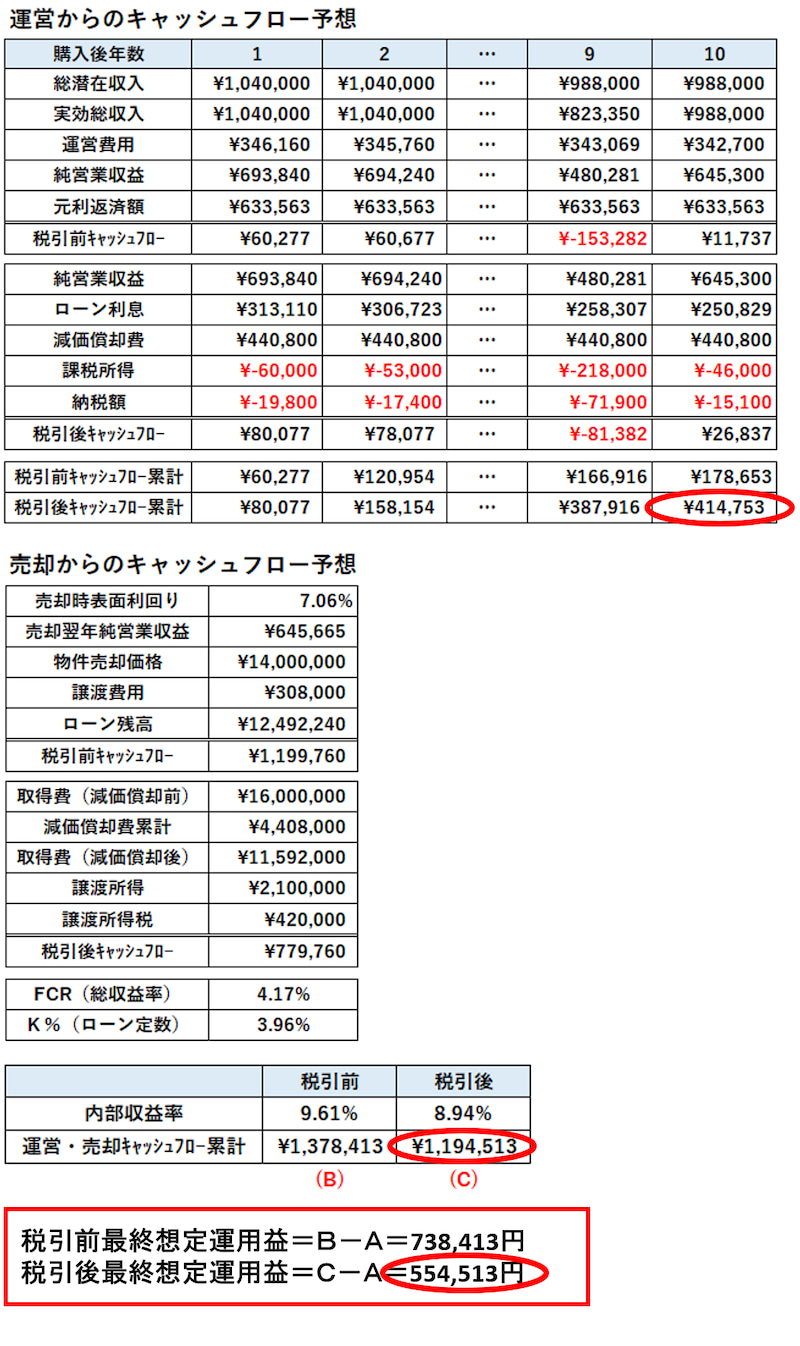

前々回は新築区分マンションでしたので、今回は中古区分マンションについて、具体の数値を用いてシミュレーションしてお勧めできない理由を示していきます。

※シミュレーションで出てくる区分マンション物件は、少し前のデータであり、今はもっと利回りが悪くなっていることを確認しています。

■中古区分マンション

【 試算条件 】

■構造 :RC造

■築年数 :築15年(減価償却期間:35年)

■購入金額 :1,600万円 (土地:80万円、建物:1,520万円)

■諸費用 :64万円

■満室想定家賃:104万円 (表面利回り:6.50%)

※4年後 2ヶ月空室、8年後 5%下落・2ヶ月空室

■運営費用 :34.6万円

■借入金額 :1,600万円(自己資金:64万円・・・A)

■借入金利 :1.975%

■借入期間 :35年

■税率 :33%(所得税・住民税)

■保有期間 :10年

■売却金額 :1,400万円(利回り:7.06%)

【 総評 】

投資としては一応成り立ちますが、なにせキャッシュフローが薄い。

例えば年収800万円の会社の方で、既存借入がなければ5戸程度購入できます。

投資パフォーマンスが一番良い1年目の数値をベースにすると、税引前キャッシュフローは年間で6万円×5戸=30万円となります。

月にして2.5万円です。

ちょっとした小遣いにはなりますが、経済的安定になりますか?って話です。

そして問題は、キャッシュの積み上げが出来ないということです。

パッケージ型アパートローンの融資枠を使い切った後は、地銀など市中金融機関のプロパー融資に移行しなければ、買い増しができません。

その時重要になるのが現預金などの資産背景で、中古区分マンションでは積み上げができません。

もちろん、本業の給料で貯金が一千万単位でできるなら買い増しは可能となりますが。

区分マンション販売を主とする会社が良く言う「区分マンションで賃貸経営の実績を付けて云々~」は全く通用しません。嘘です。

金融機関が見るのは、まずは資産背景というのが真実です。

中長期的に保有することで、中古区分マンションのその時の市場価格よりも残債が少なくなっていれば、含み益も得ることもできます。

ただ、その期間は長期になること、資金効率を考えると、不動産ではなくほかのペーパーアセットでの運用で十分と言えます。

以上、今回は中古区分マンション投資をお勧めしない理由を数字を示して解説しました。

結論:一定以上の金融資産を保有しない会社員の方は、

パッケージ型アパートローンの融資限度額の中で、キャッシュフローが出る新築or中古の1棟物件を購入し、

キャッシュフローを積み上げ、金融資産を増やして市中金融機関のプロパー融資に移行していくことが、経済的安定へのベストストーリーです。

※付け加えると、私は中古区分マンション投資を全否定するわけではありません。

現預金が潤沢にあり立地の良い実需向けマンションを現金購入すれば、税引前で~3%程度での運用は可能です。

また現金で資産を持つより区分マンションで持てば、相続が発生すれば評価圧縮により節税も可能です。

相続税対策以外での融資を利用した中古区分マンションは、上記の通り儲からないよ、ということです。

本日は以上となります。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますので、ぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

#不動産投資 #賃貸経営 #資産運用 #土地活用 #節税 #IPO #上場 #ベンチャー

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼