社長ブログ〜積小為大〜

自己資金投下率と投資パフォーマンスの関係

毎度お世話になります。

大和財託の藤原です。

当社本社のある大阪は今週梅雨明けしました。

今年は梅雨入りが遅かったのですが、感覚的には雨天が多かった印象です。

梅雨明けということは、台風シーズン投入ということでもあります。

昨年は関西では台風で大きな被害が出ました。

こういった自然災害へのリスクヘッジとして、火災保険の特約があるのですが、今週報道されていましたが、火災保険料が10月以降値上げとなるとのことでした。

※地震保険は据え置きです。

保険料引き上げの背景には、台風・大雨などの自然災害、水濡れ損害の増加などで保険金の支払いが増加していることがあります。

※火災保険と名前がついていますが、賃貸経営上、自然災害全般に対する保険という位置づけで、台風や落雷、水漏れなども補償対象です。

気になる値上げ幅ですが、これは地域や建物構造によって異なりますが、用件が重なると従来の70%近く上昇するケースもあるとのことで、賃貸経営上のランニングコスト増加は必至です。

値上げは10月契約分からですので、既に物件をお持ちの方に関しては、これを機会に長期間の契約(10年)にすることをお勧めいたします。

当社でも、当社顧客に対し、随時案内を出しているところです。

保険料は上がりますが、昨今の自然災害(特に雨、台風)の甚大化を鑑みると、特約を付けての加入は必須と言えますので、保険内容の見直し含めて検討してみてください。

さて、本題です。

本日は前回の続きで、「自己資金投下率と投資パフォーマンスの関係」についてです。

前回の記事はこちら

融資厳格化の流れの中でも融資は出ていますが、一定の自己資金を求められるケースが多くなっています。

以前のフルローン・オーバーローンがある意味当たり前となっていた感覚からすれば、今は物件購入のハードルが上がっていると多くの方が感じておられます。

そもそもの自己資金が少ない方は、本来不動産投資はできなかったのが、この数年間だけは特別に出来ていたというのが本当の姿と思いますし、

この時期に自己資金を使わず、投資に参入できた方はある意味ラッキーだったと思います。

今後の融資情勢を鑑みると、パッケージ型アパートローンは徐々にまた出てくると思いますが、以前のような乱発融資ではなくなりますし、プロパー融資は今の自己資金を求める流れは続くと思われます。

一定規模以上に拡大するためには自己資金投下することが当然ということです。

さて、自己資金投下する必要があるとなると、人によっては抵抗感がある方もいるようですが、実際投資パフォーマンスとしてはどのように変わるのでしょうか?

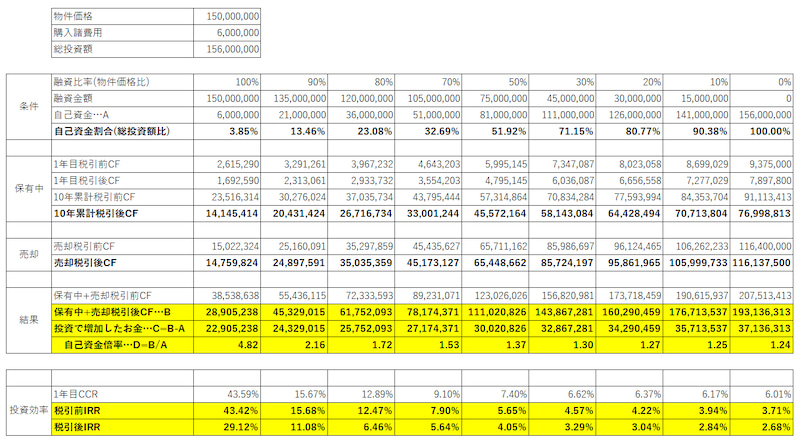

今回は、特定の物件で自己資金比率を変化させることで、投資パフォーマンスがどう変化するのかをシミュレーションしてみます。

投資パフォーマンスをどう示すかですが、税引前キャッシュフロー、税引後キャッシュフロー、自己資金配当率(CCR)、内部収益率(IRR)の4つの尺度で見てみます。

キャッシュフローは、グロスとしてのお金がどれほど入ってくるか、CCRとIRRは自分のお金がどの程度の効率で運用できているか、を表すものになります。

【サンプル物件】

物件価格:15,000万円(土地:4500万円、建物:10,500万円)

購入諸費用:600万円

年間家賃収入:1250万円 (表面利回り:8.33%)

空室・滞納損:62.5万円(家賃×5%)

運営費:250万円

家賃下落:毎年0.5%減

構造:RC造

築年数:築20年

【融資条件】

金利:1.5%

期間:27年

【運用条件】

保有期間:10年

購入者:法人

税率:25%

この条件で、自己資金を変化させて投資パフォーマンスがどう変わるかを見てみます。

以下に一覧にまとめました。

投資分析をしてみます。

まず投資での成果とは何かということを考えると、不動産投資はもちろん、株式投資なども含めてですが、自己資金(エクイティ)を投資対象に投下して、一定の運用期間の中でお金を得て、最後は売却などの出口で投資金額を回収した結果、当初投下した自己資金がどのくらいになったのか、というものです。

その前提で、シミュレーションを見てみましょう。

①各種キャッシュフロー

当然ですが、自己資金Aを多く投下したほうが、金額としてのキャッシュフローは大きくなります。

同じ物件に投資したとしても、フルローン(諸費用は自己資金)とオールキャッシュでは保有中の税引後キャッシュフローでは約5.44倍の差が出ています。

( 7699 / 1414 ≒ 5.44)

ただし、この結果のみでは投資を評価することはできません。

②投資によって増えた金額 C

投資によってどれくらいお金が増えたか、という話です。

当然ですが、自己資金Aを多く投下したほうが増加金額自体は大きくなります。

フルローン(諸費用は自己資金)とオールキャッシュでは約1.62倍の税引後キャッシュフローの差が出ています。

( 3713 / 2290 ≒ 1.62 )

上記①の結果を見ると、異なった結果になりました。

これは、自己資金が少ない方、言い替えると借り入れが多い方が投資効率が高くなり、結果投下した自己資金が効率よく運用できた、ということになります。

投資というのは、増加したお金を得るためにどれくらいの自己資金を投下したのかという視点が大切となります。

長くなりましたので次回に続きます。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますので、ぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

#不動産投資 #賃貸経営 #資産運用 #土地活用 #節税 #IPO #上場 #ベンチャー

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼