社長ブログ〜積小為大〜

自己資金投下率と投資パフォーマンスの関係 パート2

毎度お世話になります。

大和財託の藤原です。

8月に入りました。

暑いとテンションは上がるのですが、体力的にはバテ易くなるので体調管理は徹底しています。

(とはいえ、先週は久々に体調を崩し、高熱が出ましたが2日めっちゃ寝て完治させました)

バテて休んでいる暇はありません。

現在当社では全国展開を加速中で、創業以来大阪中心でやってきましたが、今後は東京・大阪の二大拠点体制にするべく、毎週のように東京に行っています。

事業的な見込み顧客の開拓については、当社は以前からWEB媒体からの反響が100%ですので、

東京だから何か変わることはないのですが、拠点展開することでセミナーやプライベート相談でよりきめ細やかな対応ができるようになりました。

そのほか、当社来期(9月~)からは、関東圏の物件の供給も開始予定です。

関西圏同様に、自社設計・施工の新築1棟物件Z-MAISON(ジー・メゾン)、中古1棟リノベーション物件のZ-RENOVE(ジー・リノベ)を関東圏においても開発してまいります。

具体の時期は確定していませんが、できるだけ早期に実現できるように鋭意準備中です。

関東圏と関西圏で、当社のオリジナル開発物件「Zシリーズ」を展開することが出来れば、

より多くの方に物件供給が可能となり、当社の企業理念実現に一歩近づきます。

当社の今後の展開にご期待いただければと思います。

さて、本題です。

本日も前回のつづきで、「自己資金を投下することによる投資パフォーマンスへの影響」についてです。

前回の記事はこちら

融資厳格化の流れの中でも融資は出ていますが、一定の自己資金を求められるケースが多くなっています。

以前のフルローン・オーバーローンが、ある意味当たり前となっていた感覚からすれば、今は物件購入のハードルが上がっていると多くの方が感じておられます。

そもそもの自己資金が少ない方は、本来不動産投資はできなかったのが、この数年間だけは特別に出来ていたというのが本当の姿と思いますし、この時期に自己資金を使わず、投資に参入できた方はある意味ラッキーだったと思います。

今後の融資情勢を鑑みると、パッケージ型アパートローンは、徐々にまた出てくると思いますが、以前のような乱発融資ではなくなりますし、

プロパー融資は今の自己資金を求める流れは続くと思われます。

一定規模以上に拡大するためには、自己資金を投下することが当然ということです。

さて、自己資金を投下する必要があるとなると、人によっては抵抗感がある方もいるようですが、実際投資パフォーマンスとしてはどのように変わるのでしょうか?

今回は、特定の物件で自己資金比率を変化させることで、投資パフォーマンスがどう変化するのかをシミュレーションしてみます。

投資パフォーマンスをどう示すかですが、税引前キャッシュフロー、税引後キャッシュフロー、自己資金配当率(CCR)、内部収益率(IRR)の4つの尺度で見てみます。

キャッシュフローは、グロスとしてのお金がどれほど入ってくるか、CCRとIRRは自分のお金がどの程度の効率で運用できているか、を表すものになります。

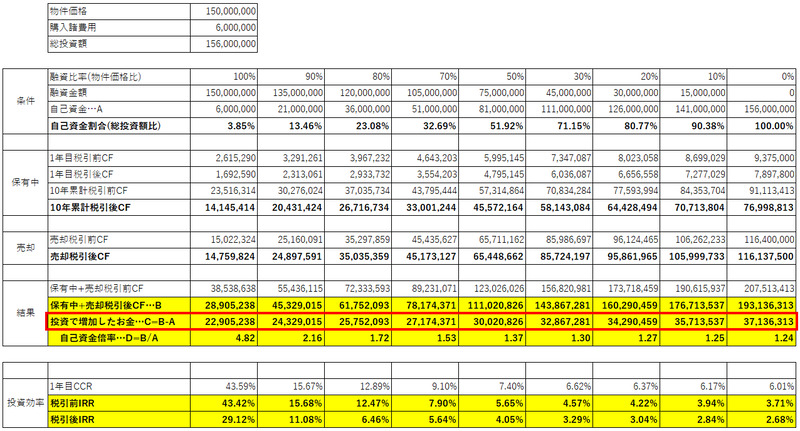

【サンプル物件】

物件価格:15,000万円(土地:4500万円、建物:10,500万円)

購入諸費用:600万円

年間家賃収入:1250万円 (表面利回り:8.33%)

空室・滞納損:62.5万円(家賃×5%)

運営費:250万円

家賃下落:毎年0.5%減

構造:RC造

築年数:築20年

【融資条件】

金利:1.5%

期間:27年

【運用条件】

保有期間:10年

購入者:法人

税率:25%

この条件で、自己資金を変化させて投資パフォーマンスがどう変わるかを見てみます。

以下に一覧にまとめました。

③自己資金が何倍になったか C

つまり、10年間投資したことで、自己資金がどれくらいになって帰ってきたか、という視点が大切となり、表のCとなります。

フルローンでは、自己資金が10年間で4.82倍になり、反対に全て自己資金の場合で1.24倍になったということで、投資効率という観点ではフルローンがよさそうです。

では、一定の自己資金を入れた場合はどうかといえば、例えば諸費用含めてた総投資額に対し、32.69%自己資金を投下した場合、10年間で自己資金が1.53倍になりました。

これを高いとみるのか低いとみるのかにもよりますが、納税後で1.5倍となると、

株式投資やそのほかの投資と比較しても良いパフォーマンスではないでしょうか。

※不動産投資の場合は、毎月のキャッシュフローをその投資物件に再投資することはできないので、金融商品などの複利運用商品と同条件で比較はできません。

不動産投資の場合は、毎月のキャッシュフローを積み上げて、累積キャッシュフローをほかの物件購入に充てることで、実態としては複利効果が得られることになります。

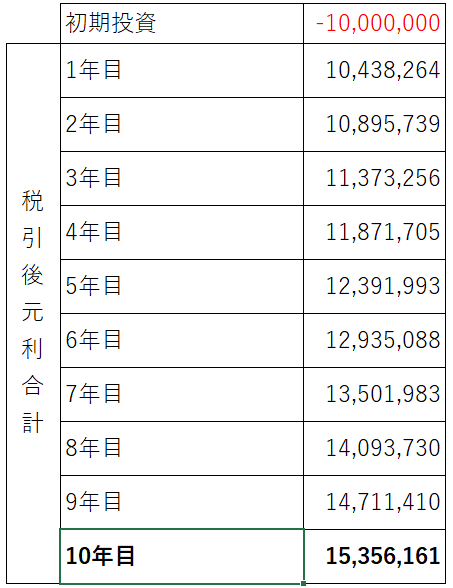

上記の自己資金投下率が32.69%(10年後の自己資金が1.53倍の投資成果)と同じ投資パフォーマンスを得るためには、どの程度の複利運用投資をすればよいのでしょうか。

ちょっと試算してみました。

結論としては、利回り:5.5%(税引前)、積立:10年、年複利税率:20.315%、となります。

上記条件で1000万円を運用した場合のシミュレーションが以下の通りとなります。

1000万円の元手が、10年後には約1530万円に増えたという運用になります。

結果として、サンプル物件における自己資金投下率32.69%と同じパフォーマンスとなります。

しかし、年利5.5%の複利で運用できる金融商品は、それほど世の中に多くあるわけではありません。

そういった点からも、不動産投資で一定の自己資金を投下しても、他の投資商品と比べてもよい結果をもたらす可能性があると言えると考えます。

※不動産投資も、ほかの運用商品もさまざまな変動要因があるので、確約されるものではないのは言うまでもありません。

今回は、増えた金額というそのものに着目して解説いたしました。

しかし、投資パフォーマンスを評価しようとすると、内部収益率IRRが本当意味での投資パフォーマンスを表しますので、次回解説いたします。

本日は以上となります。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますので、ぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

#不動産投資 #賃貸経営 #資産運用 #土地活用 #節税 #IPO #上場 #ベンチャー

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼