社長ブログ〜積小為大〜

不動産投資は購入金額以上で売却しないと損する?

令和7年度がスタートしました。

4月1日(火)には入社式を執り行いました。

今年は建築技術職3名を含む13名の優秀な若者が当社に入社してくれました。

超売り手市場の就活環境であり、大企業からも内定を得やすい状況ですが、当社をファーストキャリアとして選んだ当社新卒社員の人生戦略が大正解だったと5年後10年後に感じてもらえるよう、愛をもって厳しく鍛えあげ、高年収の実現とどこに行っても引く手あまたのビジネスパーソンに仕上げてまいります。

本題です。

不動産投資は購入金額以上で売却しないと損する?

以前、SNSで以下のような投稿がありました。

「都心の表面利回り4パーや郊外の利回り7パーって10年後に売るとき、

キャピタルゲインがある状態だともはや利回り何%になってんでしょうか。

なんか、ババ抜きの最後が近づいてきてるという感じがします。」

この投稿主の考えでは、「物件購入金額以上で物件を売却しなければ損する」ということのようです。

株式投資であればその通りなのですが、借入前提の不動産投資においては、これは「完全なる誤り」です。

今回のブログでは、新築木造アパートを15年間保有し、購入金額より安価に売却したときの投資パフォーマンスを見てみます。

以下、設定条件です。以前にも使った物件です。

15,850万円で物件を購入し、15年保有後に12,300万円で売却したとします。

マイナス3,280万円、ダウン率21%となります。果たして投資としての利益は出るのでしょうか。

【物件概要】

物件種別 :木造アパート

築年数 :新築

物件金額 :15,850万円(土地6,340万円、建物9,510万円、うち建物付属設備20%)

購入諸費用 :424.7万円

総投資額 :16,274.7万円

年間満室想定賃料:1,062万円(表面利回り6.7%)

※年間空室率 :2%

※賃料下落率 :毎年0.5%

運営費用 :192.9万円

※管理手数料3.3%につき賃料に応じて下落

※固都税は3年毎に15%下落

1年目NOI :847.8万円(総収益率FCR5.21%)

【保有期間・売却条件】

保有期間 :15年間

売却物件金額 :12,300万円(表面利回り8.05%)

売却諸費用 :405.9万円

【融資条件】

融資金額 :15,400万円(97.1%融資、自己資金874.7万円)

金利 :1.9%

期間 :35年

返済方法 :元利均等返済

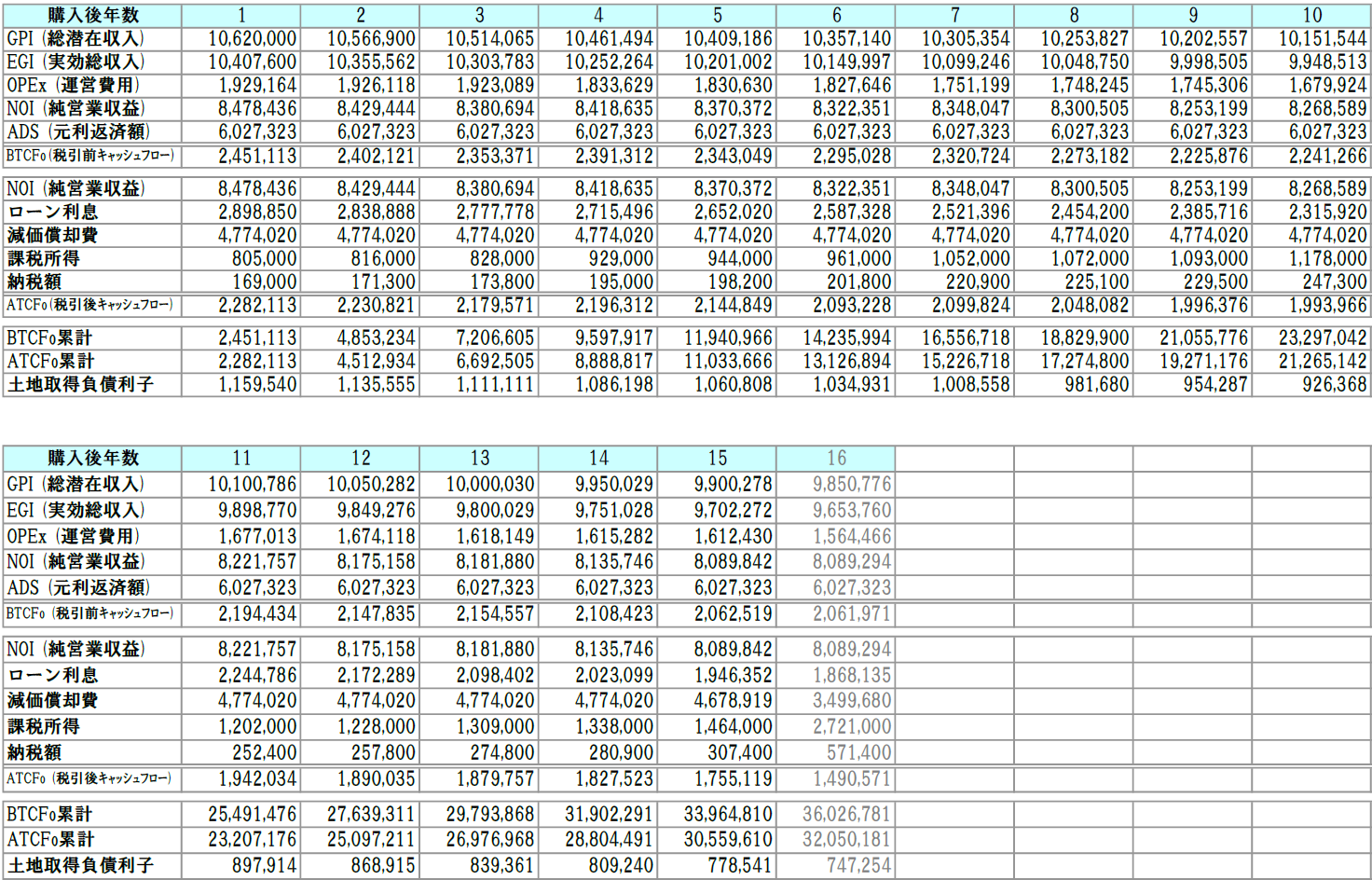

保有中のキャッシュフローは以下の通りとなります。

1年目の税引前キャッシュフロー(以下CF)245.1万円、税引後CF228.2万円、15年間保有したトータルの税引前CF累計3,396.4万円、税引後CF累計3,055.9万円となりました。

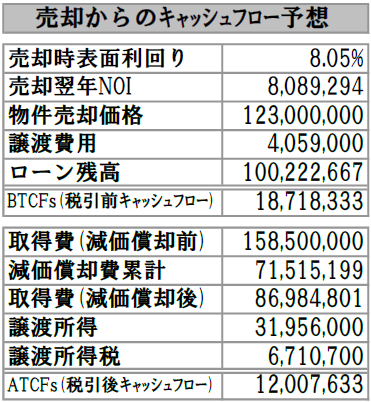

次の売却時のCFを見てみましょう。

売却時の税引前CFは1,871.8万円、税引後CF1,200.7万円となりました。

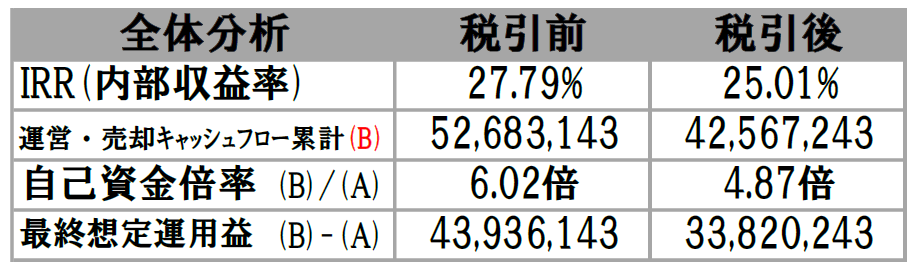

今回は売却時キャピタルゲインが出るのか、という内容ですが、不動産投資のパフォーマンスは保有時と売却時のインカムゲイン・キャピタルゲイン(つまりCF)で評価されますので、全体を見てみましょう。

保有中・売却時のCF全体を合算した投資全体のパフォーマンスとしては、税引前で5,268.3万円、税引後で4,256.7万円となりました。

自己資金874.7万円を投資したので一部は自己資金ですので、税引後でお金が3,382万円増えた形となります。

全投資期間の利回りを示す内部収益率IRRは税引後で25.01%です。

このように、購入時から20%以上低い金額で売却しても、売却でキャピタルゲインおよび売却CFを得ることができることがご理解いただけたと思います。

もちろん保有中には潤沢なCFが積み上がりますので、投資トータルではもっとリターンがあります。

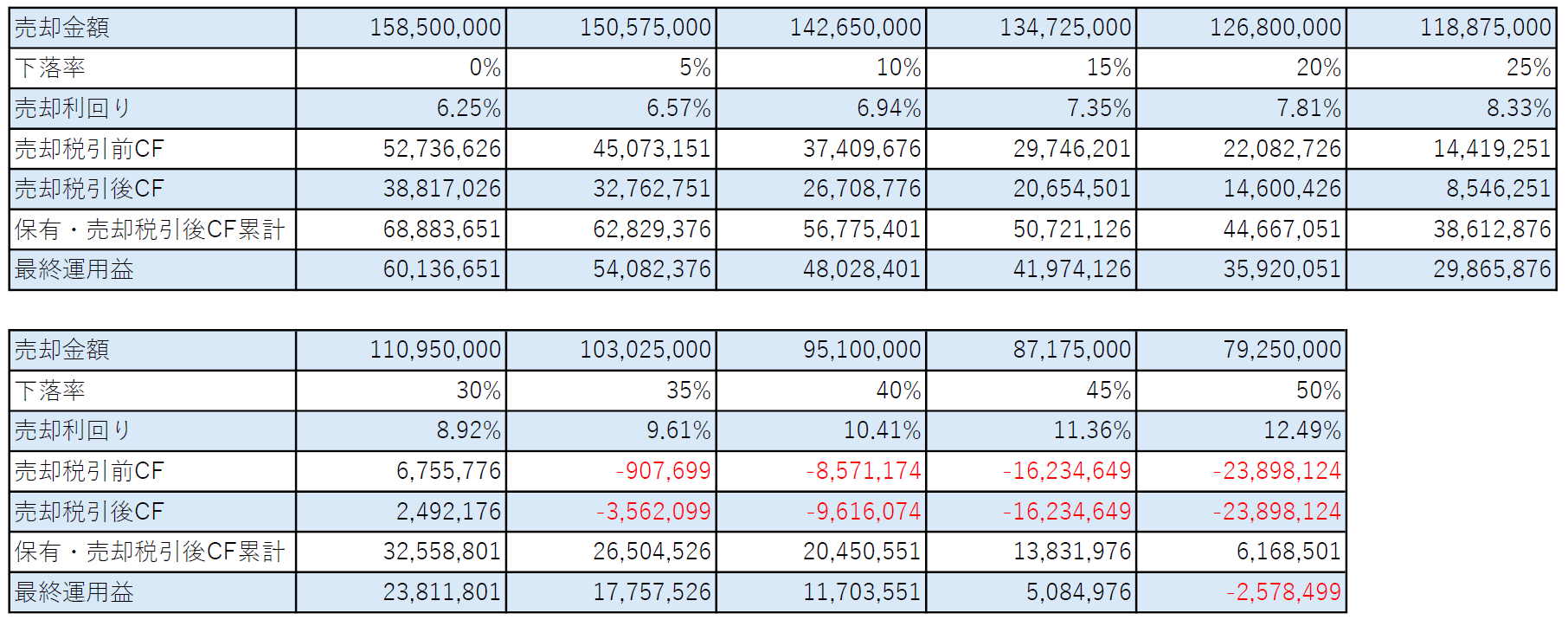

それではここで、保有中の条件は変えずに、売却金額を変更させ投資全体のパフォーマンスがどうなるのか試算してみましょう。

まとめたのが以下の表となります。

購入時から35%下落した10,302.5万円(表面利回り9.61%)で売却すると、売却時のCFは税引前税引後ともにマイナスになりますが、保有期間中CFの積み上げがあるため、全期間のCF累計としては、2,650万円あり、運用益は1,775万円です。

50%下落した7,925万円(表面利回り12.49%)で売却すると、全期間CF累計が616万円となり、購入初期に投資した自己資金874.7万円を割ってしまい、257万円損した形となります。

いかがでしょうか。

築15年の物件がここまで下落することはまず無いと言い切れます。

保有中のインカムゲインでCFを積み上げつつ、借入の返済を進めることにより、万が一売却時に大きく値下がりしても投資としては十分すぎるほど成り立つことが理解できたのではないでしょうか。

不動産投資の利益の構造、借入レバレッジ、物件時価と残債の関係性を理解することで、なんとなくのイメージではなく投資判断ができるようになります。

大和財託株式会社

藤原 正明