社長ブログ〜積小為大〜

不動産投資収支シミュレーション 金利が及ぼす影響について その2

先月末に石垣島に社員旅行に行ってきました。

10月1日現在で222名の従業員がおり、正社員は190名ですが、社員個々の諸事情や旅行の申込期限の関係もあり、社員旅行参加は150名でした。

今回から、業務が止まらないように2班に分けて、金土日組/土日月組で実施しましたが、これは良い方法でした。

社員旅行は、創業1年目のとき、私含めて5名しかいなかった時から継続しています。

社員旅行の目的は、業務を完全に離れて、一定期間衣食住を共にして遊びや飲食をすることで、仕事中とはまた異なる社員間コミュニケーションを取る機会を得て、結果業務においても連携がスムーズにいくことを狙っています。また、比較的高級なホテルに泊まることで建物や部屋、ホスピタリティを学び取ることも目的です。

別にアンケートを取った訳ではないですが、個別に社員の感想や聞こえてくる声から見ると、今回も実施してよかったと感じています。

社員数が急増する中で、いつまで出来るかはわかりませんが、可能な限り継続していく方針です。

さて、本題です。少し期間が空きましたが以前のブログの続きになります。

不動産投資収支シミュレーション 金利が及ぼす影響について その2

です。

前回のブログはこちらから。

https://yamatozaitaku.com/blog/240823/

日銀の政策金利利上げにより、各金融機関が不動産向け融資の金利を徐々に上げてきています。

金融機関によって対応の差はありますが、多くは変動金利を0.15%利上げする方針です。

ちょうど石破政権が誕生しましたが、石破氏の総裁選前から方針は利上げ容認でしたので、今後の動向には注視する必要があります。

個人的には、米国は明確に利下げ方針を打ち出しており日米の金利差が狭まる局面ですので、日銀が政府方針に基づき利上げを強気に行けるとは思えません。

とはいえ、現在も金利水準は低位であることから、多少の利上げの可能性は織り込んでおく必要があるとは考えます。

今回は前回のブログの続きで金利を上昇させたときの不動産投資の収支がどのような影響を受けるかシミュレーションしてみます。

金利が上がると、

1.保有中のキャッシュフローが下がること

2.不動産売買市況の悪化により出口での金額が下がること

が想定されますが、今回は金利を上げていき、投資パフォーマンスにどの程度影響があるかシミュレーションしてみます。

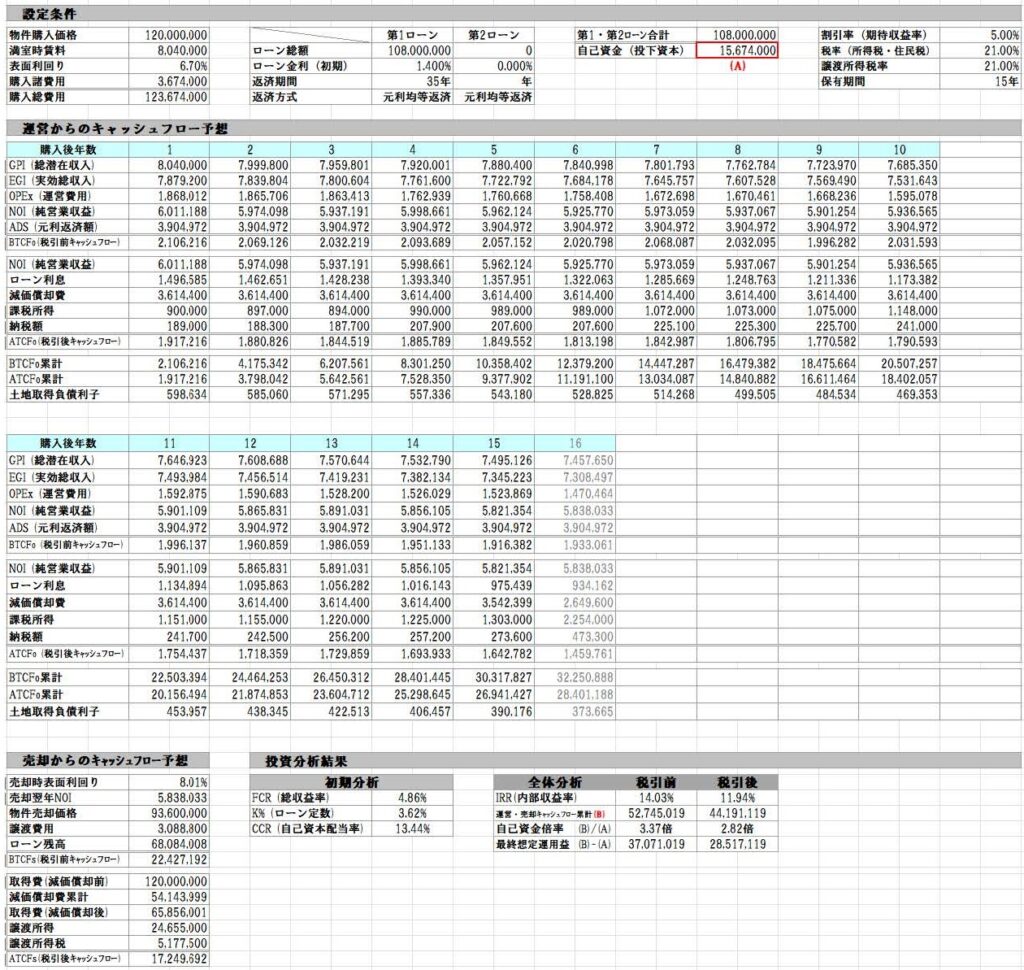

以下のような物件を想定します。

【物件概要】

物件種別 :木造アパート

築年数 :新築

物件金額 :12,000万円(土地4,800万円、建物7,200万円)(うち建物付属設備20%)

購入諸費用 :367.4万円

総投資額 :12,367.4万円

年間満室想定賃料:804万円(表面利回り6.7%)

※年間空室率 :2%

※賃料下落率 :毎年0.5%

運営費用 :186.8万円

※賃料に応じて下落

※固都税は3年に一度15%下落

1年目NOI :601万円 (総収益率FCR4.86%)

【保有期間・売却条件】

保有期間 :15年間

売却物件金額 :9,360万円(表面利回り8.01%)

売却諸費用 :308.8万円

【融資条件】

融資金額 :10,800万円(90%融資、自己資金1,567.4万円)

期間 :35年

【保有名義・税率】

保有名義 :資産管理法人

適用税率 :21%

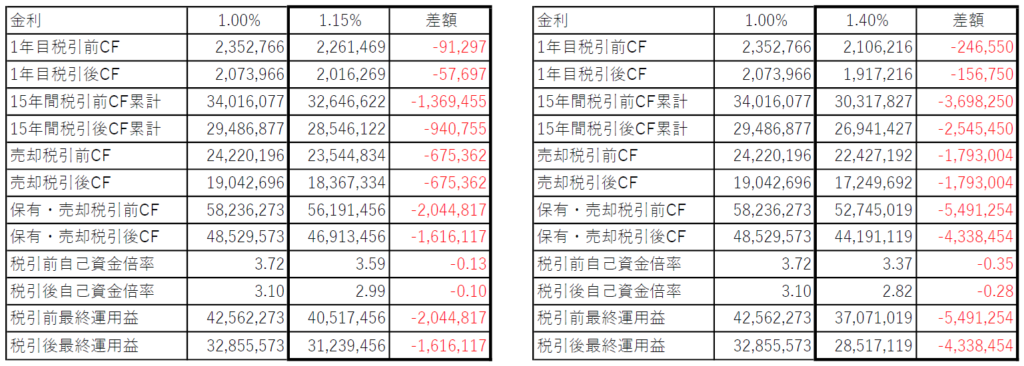

前回、金利を1.0%→1.15%に上げた状態でシミュレーションしていましたので、今回はまずは金利を0.25%上げて1.4%にしてみます。

1年目の税引前キャッシュフロー(以下CF)は210.6万円、税引後CFは191.7万円となりました。

金利1.0%の時と比べると、税引前CFで24.6万円、税引後で15.6万円少なくなりました。

15年間保有中の税引前CF累計3,031.7万円、税引後CF累計2,694.1万円となります。

金利1.0%の時と比べると、税引前CFで369.8万円、税引後で254.5万円少なくなりました。

売却時の税引前CF2,242.7万円、税引後CF1,724.9万円です。

金利1.0%の時と比べると、税引前CFで179.3万円、税引後で179.3万円少なくなりました。

保有中・売却時のCF全体を見てみましょう。

税引前で5,274.5万円、税引後で4,419.1万円となり、自己資金1,567.4万円を投じたわけですから、税引後でお金が2,851.7万円増えた形となります。

投資全体の利回りを示す内部収益率IRRは税引後で11.94%です。

金利1.0%との比較では税引後の手取りとして433.8万円の差が発生しています。

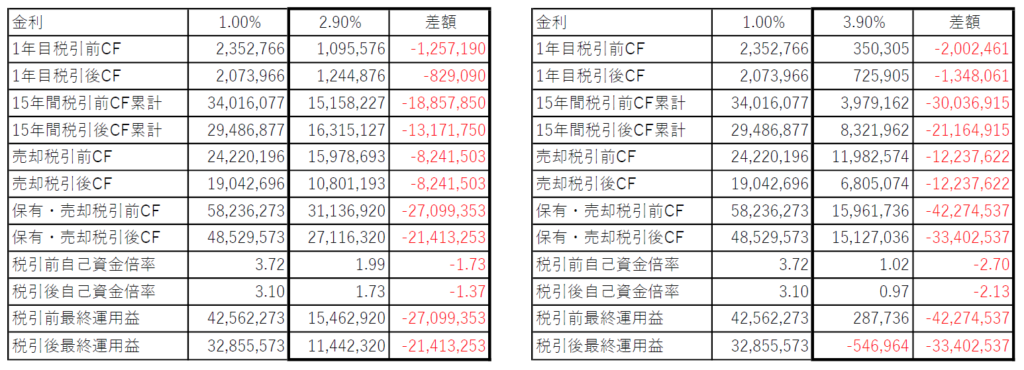

このような形で、金利を段階的に上げた結果と、金利1.0%との差額をまとめたものが以下の表です。

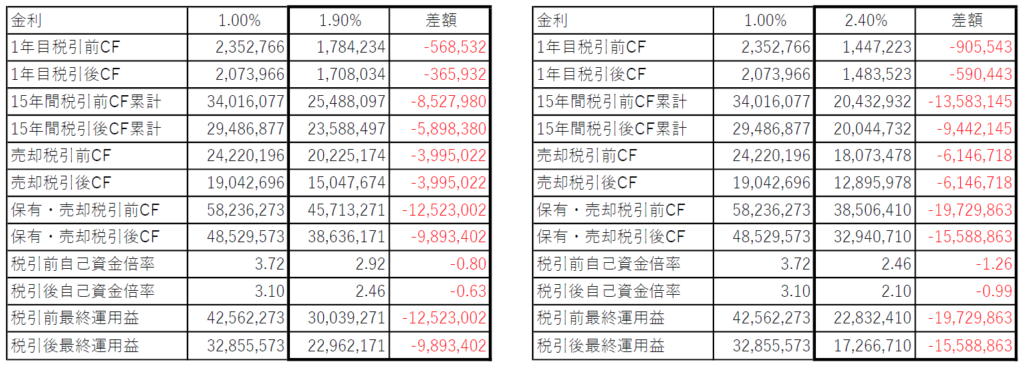

金利3.9%(当初より2.9%の利上げ)になってしまうと、保有中CFは出ず、また売却後の保有・売却税引後CFは50万円近くマイナスになります。

今後の金利動向がどうなるかにもよりますが、日銀のレポートや市場関係者の発信を見てみると、最大で現行より0.5%程度の利上げのシナリオは想定されると思います。

仮に当初の実行金利が1.0%で、秋からの利上げで1.15%、今後来年かそれ以降に1.4%まで上がった時には、保有中の税引後CFで191.7万円(当初よりマイナス15.6万円)、最終の出口を含めた投資全期間における税引後CFで2,851.7万円(当初よりマイナス433.8万円)となります。

投資パフォーマンスは当然に落ちますが、不動産投資は世の中の選択できる投資手法の中ではやはり優れたパフォーマンスを出せる数少ない投資ではないかと考えます。

金利上昇リスクを適正に評価し、投資を検討していただけたらと思います。

大和財託株式会社

藤原 正明