社長ブログ〜積小為大〜

不動産投資収支シミュレーション 金利が及ぼす影響について その1

今年のお盆休みはこの数年恒例となっているマレーシアに行ってきました。

家族でゆっくりしたのと、今期より新規事業としてホテル事業を立ち上げており、リゾート施設の視察も行ってまいりました。

ホテル事業の状況については現在進めている案件があり、無事モノになった時に改めて報告いたします。

心身ともに充電できたので、今期(第12期:2023年9月~2024年8月)のラストスパートと、来期以降に向けた準備にまい進しているところです。

さて、本題です。

不動産投資収支シミュレーション 金利が及ぼす影響について

です。

日銀の政策金利利上げ決定を受け、日本株の大幅な下落と上昇、ドル円相場での円高基調など、マーケットが動いています。

不動産市況については現状変化はありませんが、都市銀行が短期プライムレートを0.15%上げることを決めており今後地方銀行なども追随する構えを示しているので、今後金利は従来より0.15%程度上がるとみて間違いありません。

実行済みの融資に関しては金利が単純に0.15%上がるでしょうが、これから実行される金利については各金融機関間での競争もあるので、単純にその分が上がるわけではないのですが従来よりは高くなるのは間違いのない事実となります。

収益不動産向け融資の金利レンジにおいては、0.15%の利上げではキャッシュフローにおいても相場においてもそれほど大きな影響はありませんが、今後追加利上げが続くと影響は出てきます。

今回のわずかな追加利上げが各マーケットにネガティブな影響を与えたこと、米国の景気後退およびFRBの利下げ憶測が広がる中、日銀が大幅な利上げを段階的に踏んでくるのはなかなか考えにくいとは個人的には考えておりますが、本ブログにおいて金利を上昇させたときの不動産投資の収支がどのような影響を受けるかシミュレーションしてみます。

金利が上がると、

1.保有中のキャッシュフローが下がること

2.不動産売買市況の悪化により出口での金額が下がること

が想定されますので、それぞれいくつかの条件でシミュレーションしてみます。

まずは金利変化による保有中および投資期間全体の投資パフォーマンスを見てみます。

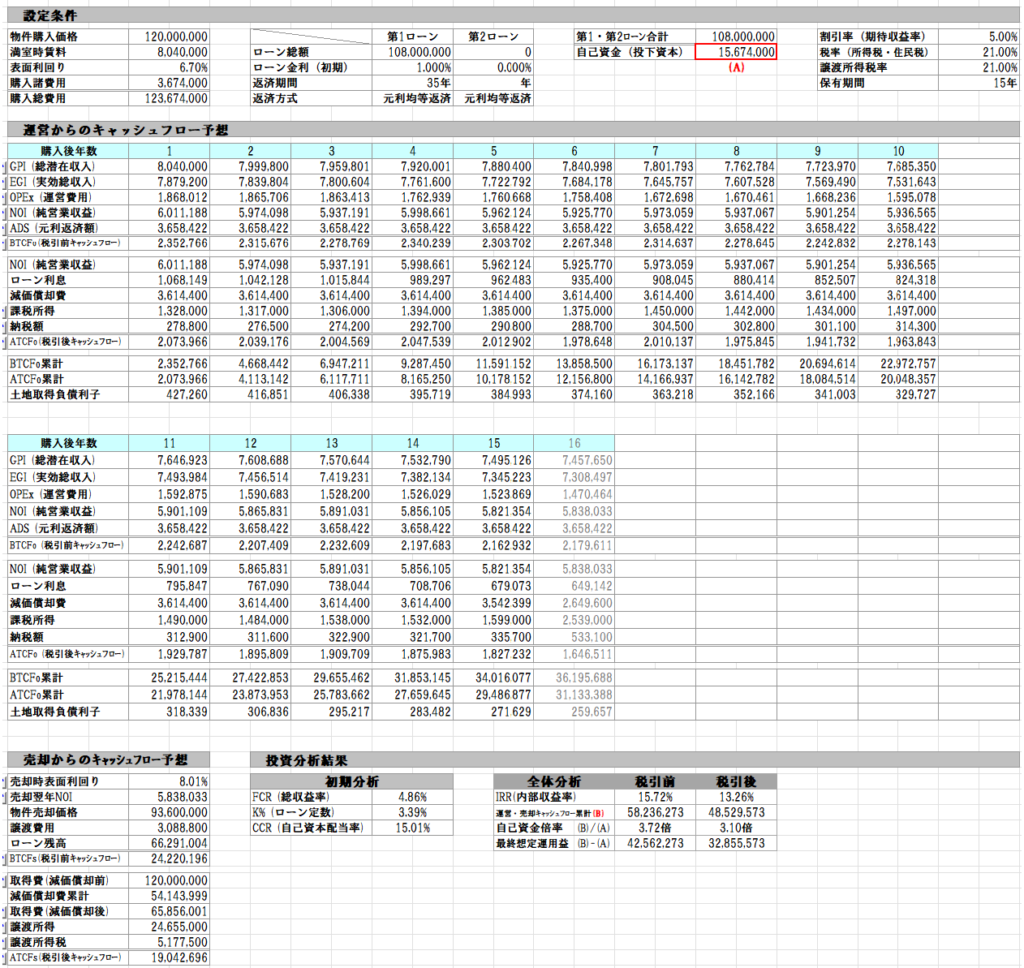

以下のような物件を想定します。

【物件概要】

物件種別 :木造アパート

築年数 :新築

物件金額 :12,000万円(土地4,800万円、建物7,200万円)(うち建物付属設備20%)

購入諸費用 :367.4万円

総投資額 :12,367.4万円

年間満室想定賃料:804万円(表面利回り6.7%)

※年間空室率 :2%

※賃料下落率 :毎年0.5%

運営費用 :186.8万円

※賃料に応じて下落

※固都税は3年毎に15%下落

1年目NOI :601万円(総収益率FCR4.86%)

【保有期間・売却条件】

保有期間 :15年間

売却物件金額 :9,360万円(表面利回り8.01%)

売却諸費用 :308.8万円

【融資条件】

融資金額 :10,800万円(90%融資、自己資金1,567.4万円)

金利 :1.0%

期間 :35年

返済方法 :元利均等返済

【保有名義・税率】

保有名義 :資産管理法人

適用税率 :21%

この状態でのシミュレーション結果は以下の通りです。

1年目の税引前キャッシュフロー(以下CF)は235.2万円、税引後CFは207.3万円、15年間保有中の税引前CF累計3,401.6万円、税引後CF累計2,948.6万円となります。

売却時の税引前CF2,422万円、税引後CF1,904.2万円となりました。

保有中・売却時のCF全体で見ますと、税引前で5,823.6万円、税引後で4,852.9万円となり、自己資金1,567.4万円を投じたわけですから、税引後でお金が3,285.5万円増えた形となります。

投資全体の利回りを示す内部収益率IRRは税引後で13.26%と高い数字となりました。

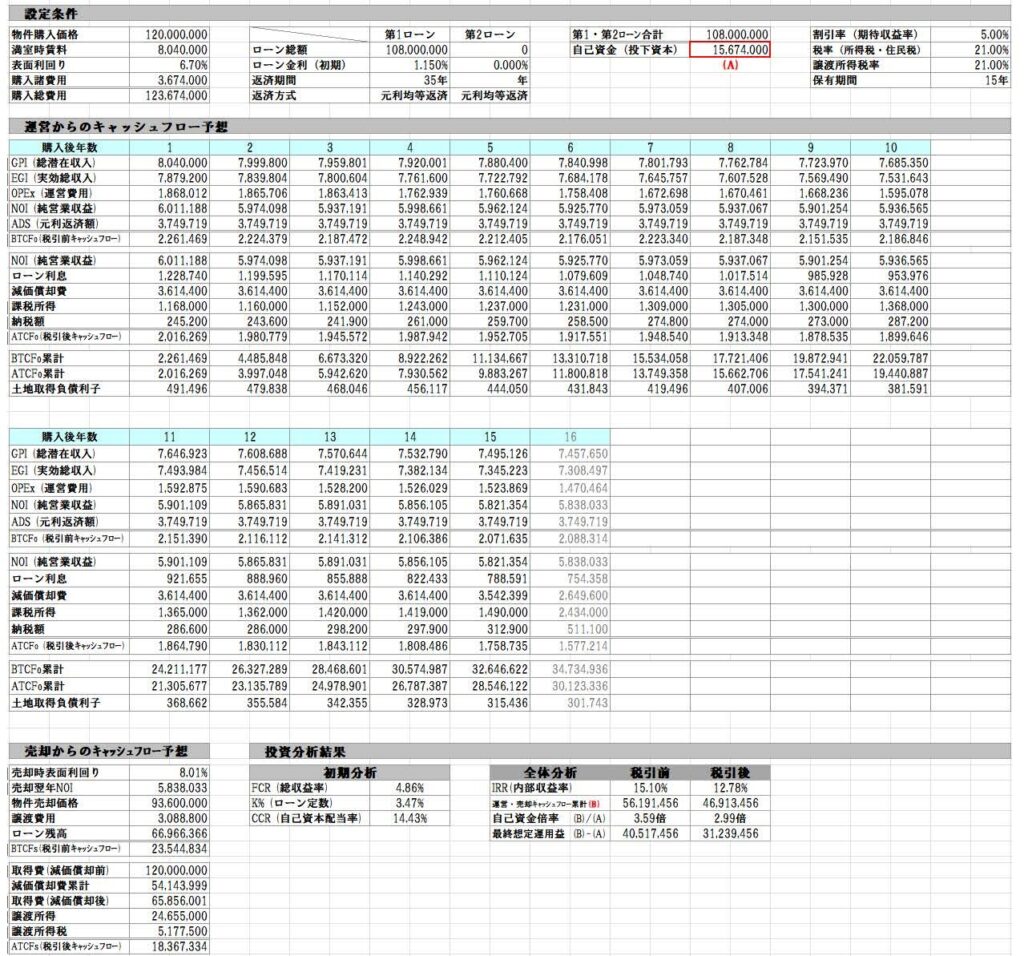

では次に、今回の利上げに相当する0.15%を上昇させ、金利を1.0%→1.15%にした場合でシミュレーションを走らせてみます。

金利以外の条件は変更なしとします。

1年目の税引前キャッシュフロー(以下CF)は226.1万円、税引後CFは201.6万円となりました。

金利1.0%の時と比べると、税引前CFで9.1万円、税引後で5.7万円少なくなりました。

15年間保有中の税引前CF累計3,264.6万円、税引後CF累計2,854.6万円となります。

金利1.0%の時と比べると、税引前CFで136.9万円、税引後で94万円少なくなりました。

売却時の税引前CF2,354.4万円、税引後CF1,836.7万円です。

金利1.0%の時と比べると、税引前CFで67.5万円、税引後で67.5万円少なくなりました。

保有中・売却時のCF全体を見てみましょう。

税引前で5,619.1万円、税引後で4,691.3万円となり、自己資金1,567.4万円を投じたわけですから、税引後でお金が3,123.9万円増えた形となります。

投資全体の利回りを示す内部収益率IRRは税引後で12.78%です。

金利1.0%との比較では税引後で161.6万円の差が発生しています。

個人的な感想としては、この程度においてはそれほど大きなマイナスにはならない、と考えます。

長くなりましたので、次回は金利をさらに上昇させ投資パフォーマンスにどのような影響が出るのかシミュレーションしていきます。

大和財託株式会社

藤原 正明