社長ブログ〜積小為大〜

収益不動産の減価償却を利用した節税スキームの裏側

梅雨が明け夏本番です。

今年は酷暑に加え、筋肉が増えたのかあるいは更年期なのかわかりませんが、私自身の熱量が上がっており、結果として例年以上に暑く感じます。

なので今年は今まで以上に軽装で仕事しますのでお会いされる方は何卒ご了承くださいませ。

当社は8月決算なのですが、おかげ様で計画通りの進捗であり、上方修正した売上・利益で着地できそうです。

事業ポートフォリオが多様化したこと、組織が大きくなってきたことなどにより、経営の変数が数年前の比ではないくらい増えてきたので、経営の難易度が上がってきていることを日々感じております。

従来であれば今期と来期を考えればだいたいうまくいっていたのですが、事業スパンが長いのも出てきたので、向こう3年(つまり来期、再来期、明明後期)の具体の数字を計画していく必要があります。

社員数も200名近くになり会社としても中堅規模になってきました。

当社の成長が顧客や取引先、社員の幸せに連動するよう、これからも初心を忘れず愚直に事業に向き合い経営にあたってまいります。

本題です。

「収益不動産の減価償却を利用した節税スキームの裏側」

についてです。

現在当社には毎日のように高額収入を稼いでいる方々や、利益を出している事業法人およびオーナー社長から、税金を抑えたいという相談が寄せられています。

当社では数は少ないのですが、節税ニーズに応える物件をパッケージ化して提供しています。

(当社売上に対する割合としては10%未満で主力事業ではないですが)

本スキームは創業から11年間提供しており、顧客には相応のメリットを提供できてきたと自負していますが、内容を理解できない人からすれば当社が暴利をむさぼっていたり顧客が損をしていると考える意見があるようです。

また節税したい人でも不安になる点だと考えますので本ブログで解説します。

前提として、当社では節税物件を組成し顧客に販売した後、出口についても当社でほかの顧客に販売(仲介や当社買戻しからの販売)するケースがほとんどです。

最初の顧客の出口金額、つまり次の顧客の購入金額は、相場にもよりますがシミュレーション時点では最初の顧客の購入金額から一定割合金額を下げて提供する前提で組んでいます。

そして何度か繰り返すことで最終的には実売土地値以下になるので、それ以上は物件金額は下がらないし、入居者との賃貸借契約を定期借家契約へ長期にわたり変更していくことで立ち退きを容易にし土地での出口も可能となるようにしています。

(最終の土地出口を当社にして、当社は建物解体し新たに物件を建築し再度販売することも)

上記前提をもとに、今回はモデル物件を用意し複数回の売買をした長期のシミュレーションをしてみます。

シミュレーション①

物件種別 :軽量鉄骨造中古アパート

築年数 :築27年

減価償却期間 :5年

物件金額 :10,000万円(土地建物割合は土地4:建物6、※実売土地値は7,000万円相当)

購入諸費用 :400万円(物件金額の4%)

総投資額 :10,400万円

年間満室想定賃料:800万円(表面利回り8.0%)

空室損失・運営費用:200万円

NOI :600万円 (総収益率FCR5.76%)

融資金額 :10,000万円(フルローン)

金利 :1.9%

期間 :35年

保有期間 :5年間

売却物件金額 :9,000万円(購入時から1,000万円下落、10%下落)

売却諸費用 :297万円(売却金額の3.3%)

保有中税率 :50%(課税所得1,800万円超4,000万円未満)

売却時税率 :20.315%(5年超保有時の長期譲渡税率)

以後、シミュレーション②は9,000万円で購入し5年間運用し8,000万円で仲介にて出口(11.1%下落)、シミュレーション③は8,000万円で購入し7,000万円で仲介にて出口(12.5%下落)とします。

全ての取引において購入時の土地建物割合は都度土地4:建物6とします。

またシミュレーション②③は仲介につき、購入時諸費用は物件金額の7%とします。

今回のシミュレーションは簡素にするために、

・土地取得利息の損益通算の特例は無視し不動産所得の全額を給与所得等のプラス所得と損益通算する

・賃料は十分落ち切っているものとして変動しないものとする

の条件も付けておきます。

以下シミュレーション結果となります。

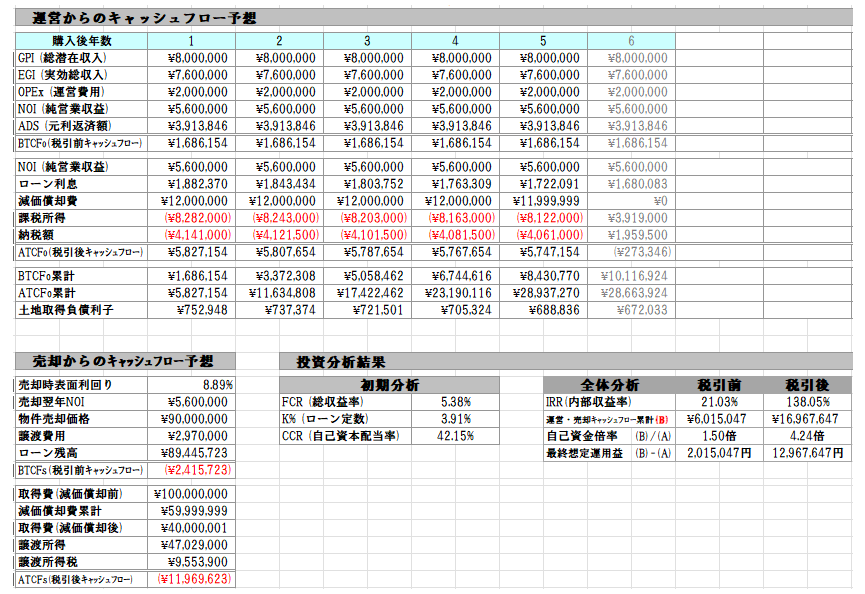

■シミュレーション①(10,000万円で買って5年間運用し9,000万円で売却)

1年目の税引前キャッシュフローは168万円、税引後キャッシュフローは税金還付があるため582万円となりました。

保有期間5年で税引前キャッシュフロー累計は843万円、税引後キャッシュフローは2,893万円となりました。

9,000万円で売却したとすれば、売却時の税引前キャッシュフローは-241万円、税引後キャッシュフローは-1,196万円となりました。

保有中と売却での合算、つまり本物件全体での投資成果として、税引後キャッシュフローで1,696万円となりました。

保有中と売却時の税率差、および融資レバレッジが効いたことで、自己投資金額400万円が最終1,696万円と4倍強になったということです。

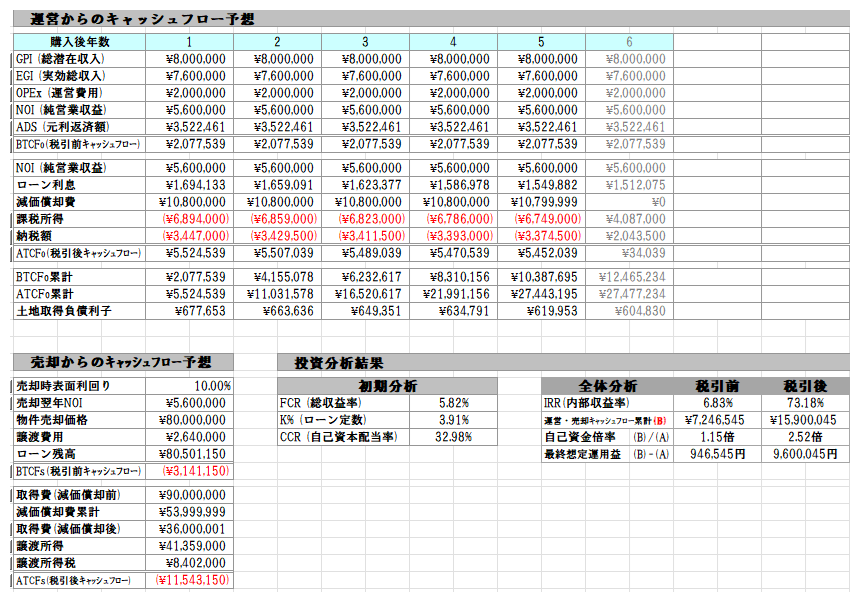

■シミュレーション②(9,000万円で買って5年間運用し8,000万円で売却)

1年目の税引前キャッシュフローは207万円、税引後キャッシュフローは552万円となりました。

保有期間5年で税引前キャッシュフロー累計は1,038万円、税引後キャッシュフローは2,744万円となりました。

8,000万円で売却すると、売却時の税引前キャッシュフローは-314万円、税引後キャッシュフローは-1,154万円となりました。

本物件全体での投資成果として、税引後キャッシュフローで1,590万円となりました。

物件2回転で当初から物件金額が2,000万円下がっての出口であっても良い節税効果と投資パフォーマンスが出せています。

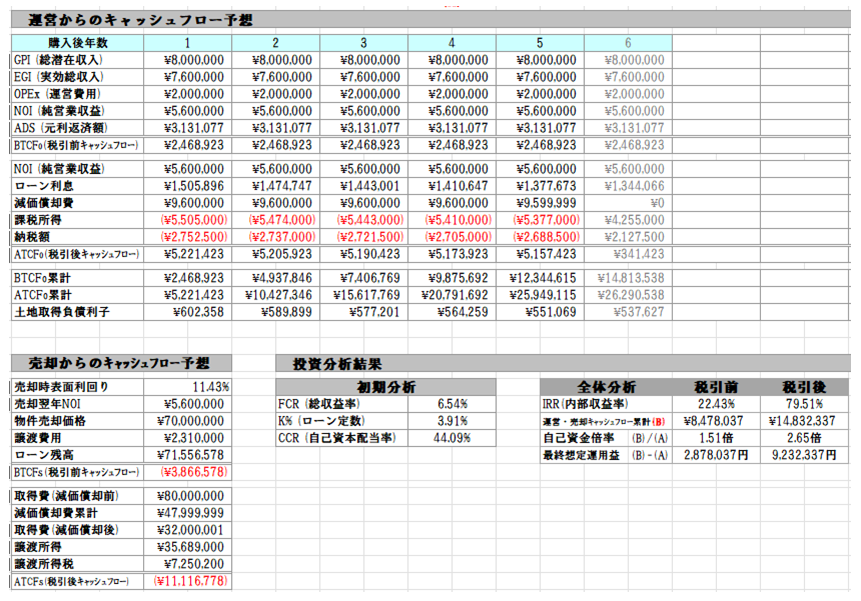

■シミュレーション③(8,000万円で買って5年間運用し7,000万円で売却)

1年目の税引前キャッシュフローは246万円、税引後キャッシュフローは522万円となりました。

保有期間5年で税引前キャッシュフロー累計は1,234万円、税引後キャッシュフローは2,594万円となりました。

8,000万円で売却すると、売却時の税引前キャッシュフローは-386万円、税引後キャッシュフローは-1,111万円となりました。

本物件全体での投資成果として、税引後キャッシュフローで1,483万円となりました。

物件3回転で当初から物件金額が3,000万円下がって7,000万円の出口であっても良い結果となりました。

ここから先は物件金額は土地値が下支えするので下がりにくいので建物がもつ限りにおいては同様に節税物件として利用するのも良いし、解体後に新築物件を建てたりと選択肢があります。

(定期借家契約を進めていくことで立ち退きも容易になります)

最後にこのスキームのポイントをまとめておきます。

・合理的な範囲で土地建物割合を決めること。基本的には売主買主の双方合意と売買契約書に明記することでよいが、必要に応じて不動産鑑定評価も入れたほうが尚良い。

・融資期間が長期で組めないと保有中のキャッシュフローが出ないので、当社のような提携ローンが使える業者を介在させた方が出口は取りやすい。提携ローンの条件として、提携業者による内外装の大規模修繕工事実施と指定事業者によるインスペクションが必須です。

数は少ないですが、富裕層の方のニーズに応えるために物件仕入れと再生を強化してまいります。

大和財託株式会社

藤原 正明