社長ブログ〜積小為大〜

不動産投資における投下自己資金と投資パフォーマンスの関係性

4月も早いもので下旬となりゴールデンウィークが近づいてきました。

今年は休みを取ることができそうなので休みの時にしかできないことをする予定です。

当社は8月決算なのと事業の特性上、6月くらいまでが期末の追い込みとなります。

また6月には名古屋支店開設、7月には創立10周年に伴う記念パーティーと次の10年に向けての経営戦略策定、8月予定の書籍出版等々やることが沢山あります。

ゴールデンウィーク期間中は体は会社にありませんが、頭の中では仕事はできるのでメリハリをつけて時間を過ごそうと思っています。

本題です。

不動産投資における投下自己資金と投資パフォーマンスの関係性

についてです。

過去二回のブログで、新築木造アパートをフルローンで購入できれば利回り35%の投資が可能です、ということを具体の数字を用いて解説しました。

▼過去のブログ

利回り35%の投資

利回り35%の投資 その2

今回はフルローンではなく、一定の自己資金を入れた際の投資パフォーマンスを比較してみたいと思います。

前回のおさらいですが、先の利回りと言うのは、1年目の投資利回りをCCR「Cash on Cash Return(キャッシュ・オン・キャッシュ・リターン)」、全期間の利回りをIRR「Internal Rate of Return(内部収益率)」を指します。

投資というのは自分のお金がどう運用されたか、どうなって戻ってきたか、で評価されますのでこれらの利回りで考えるのが妥当と考えます。

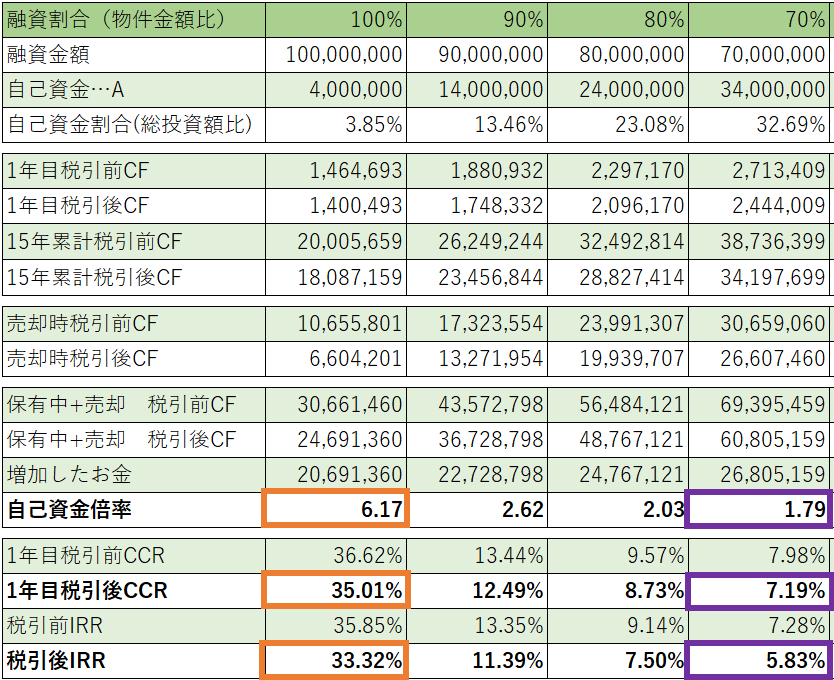

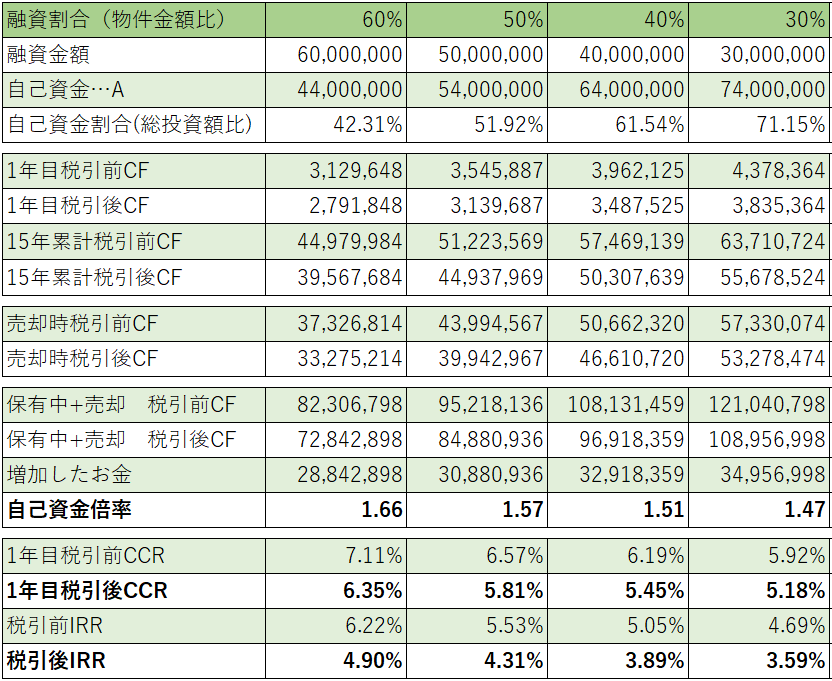

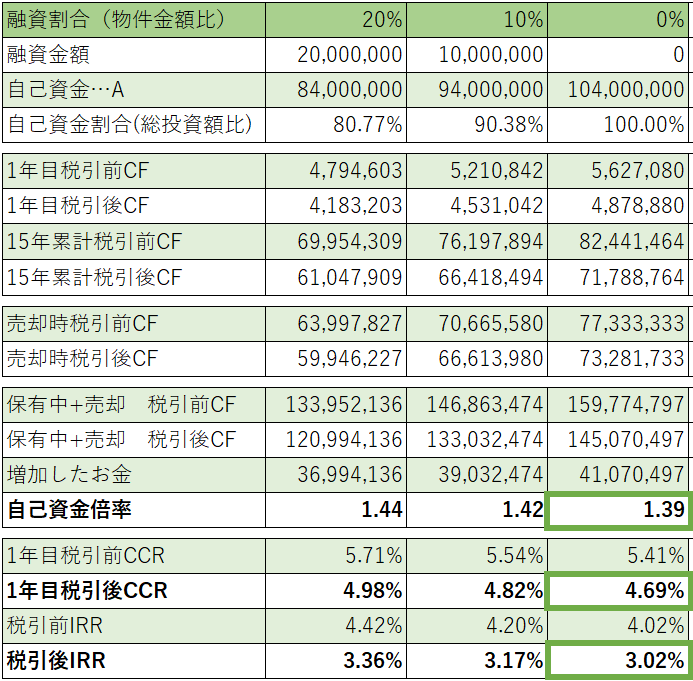

前回登場した物件を再度取り上げ、変数として自己資金割合(融資割合)を10%ピッチで変化させていきます。

その時のCCRとIRRのほか、自己資金倍率(自分が投じたお金が最終何倍になったか)も併せて表記します。

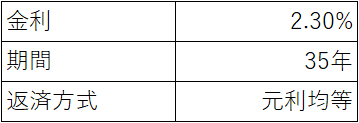

前回同様に融資条件は一般会社員の方々が利用しやすい某金融機関のパッケージ型アパートローンの条件としています。

以下、条件となります。

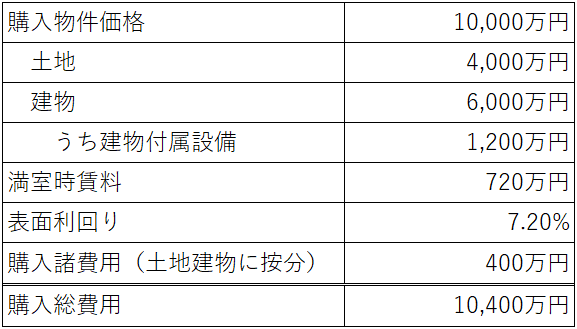

※今回より購入諸費用を土地と建物の割合で按分し一部を減価償却するようにしています。

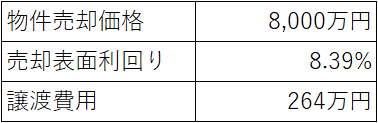

■投資対象物件

■資金計画

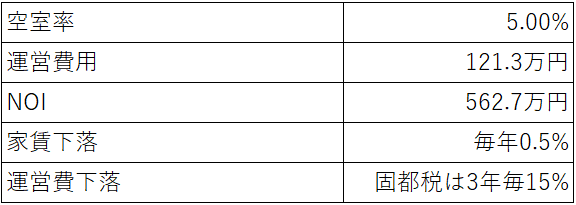

■その他諸条件

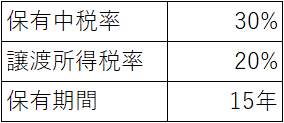

■売却条件

結果を表でまとめました。

自己資金に対する投資パフォーマンスはフルローン(10,000万円借入、自己資金400万円)の時が一番良く、1年目税引後CCRが35.01%、税引後IRRで33.32%、自己資金倍率は6.17倍となりました。

全額自己資金(借入0円、自己資金10,400万円)となると、1年目税引後CCRが4.69%、税引後IRRで3.02%、自己資金倍率は1.39倍となりました。

正直、本物件に関しては現金購入はオススメしない結果となりました。

借入を伴わない不動産投資はあまりうまみがないことがご理解いただけると思います。

借り入れができない不動産投資はやるべきではく、ペーパーアセットのほうが流動性も高く断然良いと考えます。

※相続対策や、投資対象物件が値下がりしにくい東京都心部の物件であればまた違った結論になりますがここでは割愛します。

不動産投資は資産運用・投資の一つの手段であるので、ほかの投資と比較して投資判断をするべきです。

フルローンであればどの投資よりも安定性もあり高いパフォーマンスを発揮できるのでやらない選択肢はないですが、一定以上自己資金が必要となればパフォーマンスは落ちていきますので、どの程度の自己資金投下であれば投資対象として検討してい良いのか考察します。

結論を申し上げると、自己資金30%くらいまで、となります。

上記の表中で言えば融資割合70%くらいまでとなります。

この融資割合の時の投資パフォーマンスは、1年目税引後CCRが7.19%、税引後IRRで5.83%、自己資金倍率は1.79倍となります。

上記のパフォーマンスをペーパーアセットで実現するにはどれくらいの利回りの投資商品を購入すればよいか、シミュレーションしてみたいと思います。

次回に続きます。

大和財託株式会社

藤原 正明