社長ブログ〜積小為大〜

新たな利回り表記の罠に注意 その2

毎度お世話になります。

大和財託の藤原です。

早いもので8月がもう終ろうとしています。

当社は8月決算ということもあり、今月はとにかく決済ラッシュで現場はかなり忙しくしていました。

コロナ禍により経済が大きく停滞し、多くの企業の業績も悪化の一途をたどっています。

今は政府の給付金や緊急融資で何とか資金繰りをしている中小企業も多いようで、このまま不毛な自粛が続けば秋口以降には中小企業の倒産・廃業がさらに増えそうな情勢です。私の周りでも飲食系事業を行っていた社長はコロナで廃業しています。

中小企業がこの状態では大企業も無傷ではいられません。事実、大企業でも一部業種では希望退職やリストラ、休業が行われています。

当社もコロナの影響は多少は受け、期初に計画していた売上および利益には到達しそうにありませんが、前期比では創業以来連続の増収・増益になる見込みです。

当社が顧客に提唱している安定収益源の構築の重要性を、当社自らが経営に取り入れ、景気の変動を受けにくい収益構造になっているから影響を限定的に出来たというのが大きいです。

ある意味、当社が言っていることが今回のコロナ禍によって証明されたと考えています。

日々新規のお客様から話を聞いていると(実務は当社社員がやっていますが全ての情報は全社共有される仕組みになっています)、まだまだ収益不動産の活用法・正しい投資手法を理解されていない方がとても多いと感じます。

来期は、当社をより広く多くの方に知って頂くことを強化していく方針です。

いくら正しい事を発信し顧客ファーストの仕事を行っていても、それを知って頂かなければ意味がありませんので。

一人でも多くの方のお金の悩みを解決してまいります。

さて、本題です。

本日は

新手の利回りの罠に注意

です。

前回の記事はこちら

最近出てきた、不動産投資における投資家を欺く新手の罠について解説です。

その新手の罠とは

物件総額の内、土地割合が異様に高い

というものです。

この罠は、売主が消費税課税事業者である不動産業者や建設会社、あるいは一般法人で散見されます。

新築物件に多い傾向があるようですが、中古物件にも紛れています。

罠の解説には2つをご理解頂く必要があります。

①売主側の懐事情

②投資パフォーマンスの違い

前回は①について解説したので今回は②の投資パフォーマンスの違いについてです。

前回出てきた物件で検証していきます。

どちらも物件価格1億円、家賃収入750万円です。

A: 土地4000万円 建物6000万円

B: 土地8000万円 建物2000万円

どちらも表面利回りは7.5%になります。

以下条件を基に、投資シミュレーションしてみます。

【投資シミュレーション条件】

物件価格 1億円

購入諸費用 500万円

構造:木造

建物付属設備:建物金額の20%相当(減価償却期間15年)

年間家賃収入:750万円

家賃下落率:毎年0.5%

空室損・滞納損:家賃収入×5%

運営費:家賃収入×20%(1年目)

※うち固都税50万円とし3年に一度建物固定資産税評価額の減額を行い固都税を減額

所有名義:個人

適用税率(所有中):43%

保有期間:15年

売却金額:7700万円 (売却表面利回り9%)

売却諸費用:売却金額×3%

融資金額:1億円

融資金利:1.5%

融資期間:30年

返済方法:元利均等

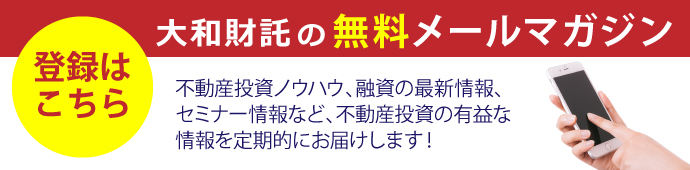

まずはA(建物割合が大きい)の投資シミュレーション結果です。

A(建物割合が大きい)の投資シミュレーションのまとめは次の通り。

・1年目

税引前CF 148.3万円

税引後CF 99.7万円

・15年間保有時の累積

税引前CF 2081.2万円

税引後CF 1217.5万円

・売却時

税引前売却CF 1909.2万円

税引後売却CF 1513.0万円

・保有中+売却のトータル

税引前売却CF 3990.4万円

税引後売却CF 2730.5万円

自己資金500万円を投資して、15年間運用したところ、最終的に2730万円になったという事になります。

単純な自己資金倍率は5.46倍となり、貨幣の現在価値を考慮した真の利回り内部収益率IRRは20.55%となります。

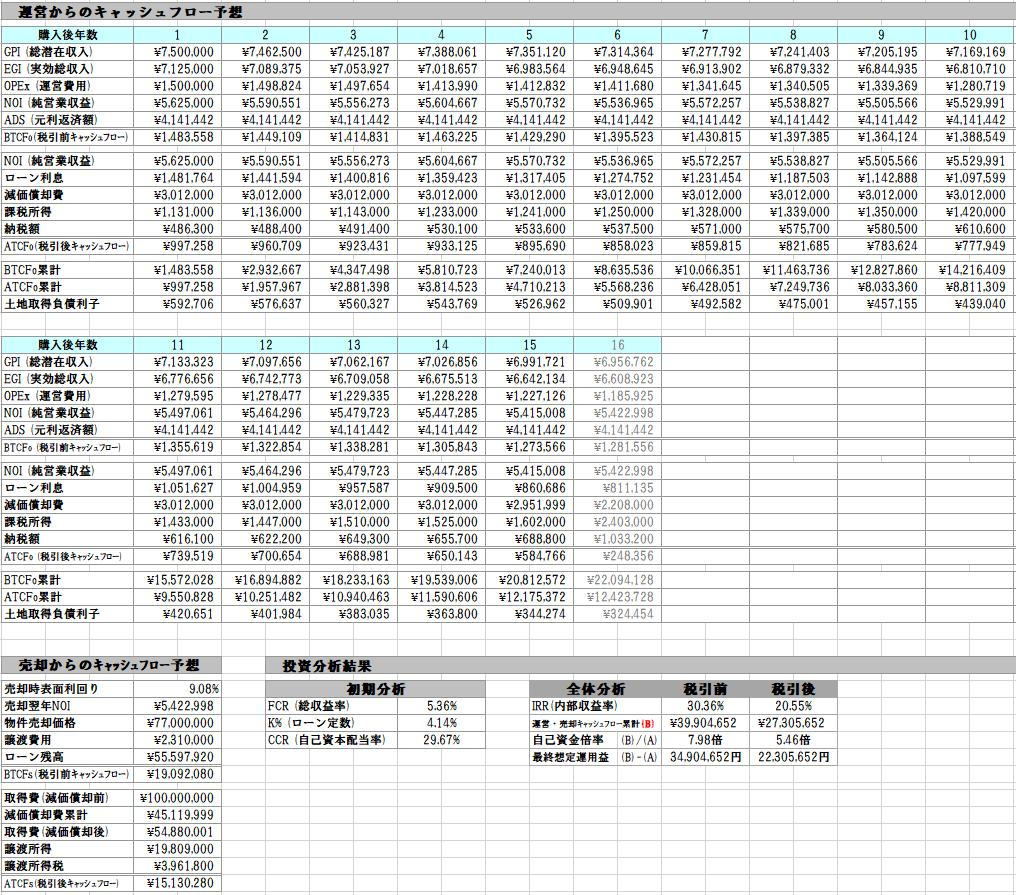

次にB(土地割合が大きい)の投資シミュレーションを見てみましょう。

B(土地割合が大きい)の投資シミュレーションのまとめは次の通り。

・1年目

税引前CF 148.3万円

税引後CF 13.3万円

・15年間保有時の累積

税引前CF 2081.2万円

税引後CF -75.9万円

・売却時

税引前売却CF 1909.2万円

税引後売却CF 1909.2万円

・保有中+売却のトータル

税引前売却CF 3990.4万円

税引後売却CF 1833.3万円

自己資金500万円を投資して、15年間運用したところ、最終的に1833.3万円になったという事になります。

自己資金倍率は3.66倍となり、内部収益率IRRは9.25%となります。

いかがでしょうか。

物件価格が同じであっても、土地建物の割合によってこれだけ投資パフォーマンスが変わってくるのです。

建物割合が高いほうが保有期間中の課税所得を抑え税引後キャッシュフローを高めることができ、その累積は売却における納税額を上回るため、投資トータルで見ても建物割合が高いほうが高い投資パフォーマンスを実現できる、という事をご理解いただけたと思います。

一見表面利回りが高い物件があっても、土地割合が異様に高いことで表面利回りを高く表示することが出来ており、実際には

①税抜物件価格では割高

②投資パフォーマンスとしても減価償却が取れず税負担が大きくなる

という罠が潜んでいるかもしれません。

ぜひ収益物件を検討する時には、物件価格および利回りのみならず、

土地と建物の内訳

も超重要な検討項目であるとご認識頂ければと思います。

本日は以上です。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼