社長ブログ〜積小為大〜

投資期間中の不動産価格下落についての考察 借入投資(デット投資)

毎度お世話になります。

大和財託の藤原です。

先般上梓した土地活用書籍の売れ行きが好調です。

Amazon部門別ランキングでも一位を獲得しております。

![]()

土地活用業界で何のしがらみもないので、かなり踏み込んだ内容となっておりますし、バイアスのかからない正しい土地活用の成功法則をご紹介しております。

全国の土地オーナーに読んでいただきたいですし、土地オーナーのみならずそのご子息の方も今後の参考になると思っています。

まだ手にされていない方は全国最寄りの書店やAmazon等のネット書店からご注文くださいませ。

書籍購入ページはこちら(Amazon)

さて、本題です。

前回の続きで

投資期間中の不動産価格下落についての考察

です。

前回の記事はこちら

一般的に収益不動産の多くは経年によって物件価格が下落します。

(相場によって上がることもありますし、東京の一部地域の物件などはあまり値段が下がらないなど例外はあります)

不動産投資中の物件価格下落が、パフォーマンスにどう影響してくるのか、見ていきたいと思います。

前回と同じ物件・条件で、融資を使った場合を今回見ていきます。

【物件概要】

新築木造アパート

物件価格 9,500万円

購入諸費用 500万円

総投資額 10,000万円

年間家賃収入 720万円 (表面利回り7.57%) 毎年1%下落

滞納・空室損 家賃収入×2%

運営費 145万円 (1年目、修繕費:家賃収入×3%、固都税は3年毎に減額)

NOI 560万円 (FCR利回り5.6%)

適用税率 30%(個人保有想定)

保有期間 15年

売却価格 6,940万円 (表面利回り9%)

譲渡費用 売買価格×3%

売却税率 20% (長期譲渡)

<変数条件>

①全額キャッシュで購入する場合(フルエクイティ投資)

②物件価格全額を融資で賄い購入諸費のみ自己資金で購入する場合(エクイティ&デット投資)

融資条件:金利1.5%、期間30年

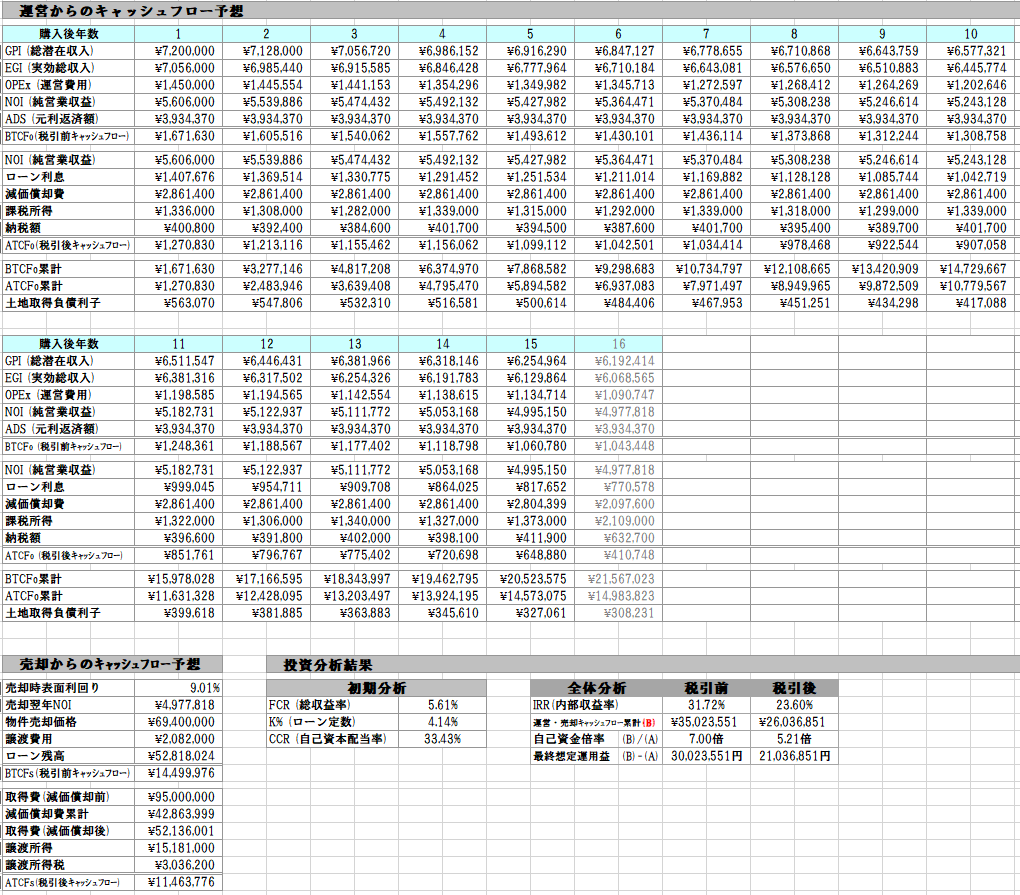

②の借入をした場合の投資シミュレーションは以下の通りとなります。

※クリックで拡大表示されます。

1年目は税引前キャッシュフローで167.1万円、税引後キャッシュフローで127.0万円を得られています。

15年目は税引前キャッシュフロー106.0万円、税引後キャッシュフローで64.8万円となっています。

15年間の累積としては、

税引前キャッシュフロー:2,052.3万円

税引後キャッシュフロー:1,457.3万円

となります。

この時点で投下自己資金500万円に対し、291%回収できている状態となります。(税引後)

売却価格は6,940万円を想定しています。

これは木造築15年で価格1億円以下であれば次の買い手はアパートローンで融資が付きやすい価格です。

売却によるキャッシュフローは、

税引前:1,449.9万円

税引後:1,146.3万円

となります。

売却価格で十分残債を返済でき手残りが1,100万円超ありますが、一方で保有期間中の減価償却により簿価が下がり、結果譲渡所得が上がり300万円超の譲渡税を払った結果、税引後が1146.3万円になったということです。

保有期間中および売却全体の累積で見れば、

税引前:3,502万円

税引後:2,603万円

となります。

以上が全体的なパフォーマンスの概要となります。

繰り返しになりますが投資というのは、

自分のお金を投資し、運用中に運用益を得て最後売却して投資した自己資金含めてどうなったか

というシンプルな考え方で評価されます。

この投資は、

自己資金500万円を投下して15年間運用した結果、2,603万円になった

ということになります。

15年間かけて、自己資金が5.2倍になったということです。

(貨幣の現在価値も考慮した真の利回り:内部収益率IRRで評価すれば税引後で23.60%の利回りで15年間運用したという結果です。)

同じ物件で全額自己資金で投資した時には、自己資金が1.3倍、税引後IRRが2.61%でしたので、借入を活用した不動産投資はレバレッジが凄い効いているのが良くわかります。

全額自己資金での投資の時は売却時には投下した自己資金を割り込んだ状態での売却となっていましたが、借入を活用した投資の場合は売却時にも投下した自己資金500万円を上回る1146.3万円が戻ってきた状態となっています。

借入(デット)を組み込んだ不動産投資は、返済リスクを負うことになり一定のリスクを取る形となりますが、その分保有中および売却時には投下した自己資金を効率よく運用でき回収も出来るという事が言えます。

一方前回の記事でも書きましたが、

全額自己資金(フルエクイティ)での不動産投資では、保有中は安定的な収益を生み出すが、売却時には元本割れするリスクを内包している投資であるが、保有中の安定収益により投資期間トータルで見れば元本割れのリスクは少ない、と言えます。

投資とは何なのか、ということの一つの考え方の参考になれば幸いです。

本日は以上です。

※次回の更新予定は、8月22日を予定しています。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますのでぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

★YouTubeチャンネル好評配信中です。視聴・ご登録歓迎!

『投資の筋肉を鍛えろ!最強の不動産投資チャンネル』

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼