社長ブログ〜積小為大〜

イールドギャップを知る

毎度お世話になります。

大和財託の藤原です。

今週は社内望年会を行い、社員のみんなで城崎温泉に行ってきました。

今年一年もいろいろありましたが、一年間を無事に終えることができることは、社員メンバー皆の頑張りのおかげです。

社員メンバーを慰労し、英気を養い今年の残りの期間、そして来年以降さらに勢いをつけていけるようみんなで大いに楽しみました。(社員が幸せであれば、お客様にも良い仕事ができます)

今年も残すところあと2週間ですので、きっちり年内できることを終わらせ、来年以降の飛躍につなげてまいります。

さて、本題です。

本日は、「イールドギャップについて知る」についてです。

前回は融資利用時には必ず求めるべき指標として、イールドギャップについて解説しました。

投資効率をはかる指標となるのですが、同時に投資の安全率をみる指標ともなります。(特に自己資金をあまり入れない投資の場合)

前回の記事はこちら

今回はイールドギャップをもう少し深堀し、また適正な値がどの程度必要なのかというところも解説していきます。

■イールドギャップYGの深堀

イールドギャップは不動産投資で借入を伴う場合、必ず押さえておくべき指標です。

イールドギャップYG = 総収益率FCR - ローン定数K

前回も書きましたが、イールドギャップの意味するところは、借入をした部分から発生するお金のうち、投資家が受け取る取り分を表したものとなります。

収益物件を全て現金で購入すれば、投資家が受け取る税引前キャッシュフローはNOIそのものとなります。

しかし、借り入れを伴った場合は、当然に金融機関への返済があるので、まるまるNOIが手残りになるわけではありません。

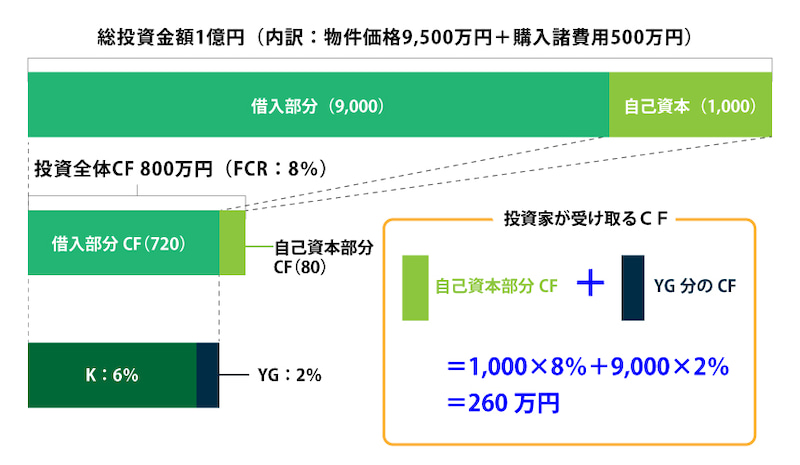

例えば物件+諸費用合計で1億円の投資に対して、借入を9000万円、NOIが800万円だった場合、NOI800万円のうちの9/10(720万円)を金融機関とどう分けるか、という視点にたつとイールドギャップを理解しやすいと思います。

言い換えると、イールドギャップは、投資総額のうち借入部分から発生するお金を金融機関とどう分け合うか、というルールのようなものです。

例を出し図で示してみましょう。

■投資条件

物件価格:9,500万円

購入諸費用:500万円

※総投資額:10,000万円

総収益率FCR:8.0%

借入金額:9,000万円(※自己資金額:1,000万円)

借入金利:3.5%

借入期間:25年(※ローン定数:6.0%)

イールドギャップYGは8.0% - 6.0% = 2.0%となります。

■イールドギャップ イメージ

つまり、不動産投資における税引前キャッシュフロー(CF)は、税引前CF = 自己資金額×総収益率FCR + 借入金額×イールドギャップYGとなります。

先の例によれば、税引前CF = 1000 × 8.0% + 9000 × 2.0% = 260万円となります。

この等式から読み取れることはいろいろあるのですが、投資効率という観点でいえば、借入部分から借入総額×2%分のキャッシュフローが自己資金部分とは別に得られているということがわかります。

不動産投資が資産運用として最適なのかといえば、やはり自己資金部分のみの運用ではなく、借入部分からキャッシュフローを追加で得られることで、結果として自己資金投資効率が高まることだといえます。

※以前紹介しましたCCRを見ると、CCR = 260万円/1000万円 = 26%となり、自己資金1000万円が年利26%で運用できていることがわかります。

さて、では投資判断をするにあたり、イールドギャップはどの程度取れていれば良いのでしょうか。

次回に続きます。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますので

ぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼