社長ブログ〜積小為大〜

投資シミュレーション② 中古区分マンション投資

毎度お世話になります。

大和財託の藤原です。

先日、会社を臨時休業とし、全社員と合宿兼望年会にいってきました。

合宿場所は城崎温泉の西村屋招月庭でした。

合宿前には上期の振り返りと下期以降の経営方針について、私から発表し全社員と共有しました。

合宿ではその内容を受けて、各メンバーがどう活動していくのかをプレゼンする機会となりました。

初めての試みでしたが、各メンバー全員がそれぞれの仕事に責任をもち、課題を具体に見出しその解決方法もよく考えたうえでプレゼンしていたので、経営者としては非常にうれしかったです。

あとは実行に移すのみです。(これが難しいのですが)

緊張の合宿の後は望年会ということで、夜遅くまで夢を語らいました。

(一部掲載できない写真もありましたので、おとなしめの写真のみ掲載します。。)

今回の合宿で一体感がさらに醸成され、勢いがついてきましたので、この勢いをさらに加速させて会社経営にあたってまいります。

さて、本題です。

前回からの続きで、「種類別投資シミュレーションの実例」についてです。

1.新築区分マンション投資

2.中古区分マンション投資

3.新築1棟投資

4.中古1棟投資

前回は新築区分マンション投資について解説しました。

今回は2についてです。

2.中古区分マンション投資

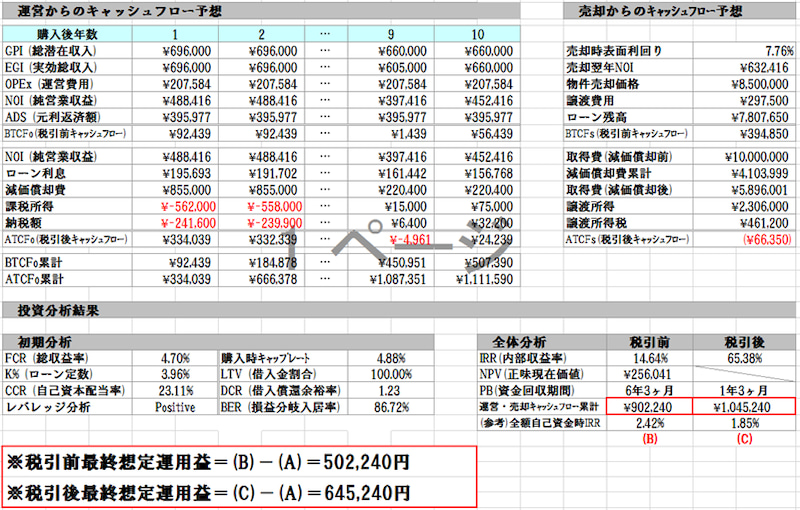

まずは、試算条件とその結果を示します。

【試算条件】

■構造:RC造

■築年数:築15年(減価償却期間:35年、設備部分3年)

■購入金額:1,000万円(土地:50万円、建物:950万円、うち設備20%)

■諸費用:40万円

■満室想定家賃:69.6万円(表面利回り:7.1%)*4年後2ヶ月空室、8年後5%下落・2ヶ月空室

■運営費用:20.7万円

■借入金額:1,000万円 (自己資金:40万円…A)

■借入金利:1.975%

■借入期間:35年

■所得税・住民税率:43%

■保有期間:10年

■売却金額:850万円(利回:7.76%)

一見それなりに良い投資となりますが、本当の資産形成を目指したい方には、私はそれほどお勧めしていません。

一部例外としては、相続税対策として相続税評価を下げたい方、現金が数億円以上あり現金投資ができる方は区分マンションへの投資をしても良いと考えます。

その際には、実需向けの分譲マンションを購入することが良いです。場所が良ければ、もって良し、売って良しとなります。

また、リーマンショックのような経済がマイナスマインドになり、不動産価格が下落した時に、分譲マンションを購入できれば尚良しといえます。

例えば大阪駅前のグランフロント大阪オーナーズタワーは、平成25年の分譲時は坪300万円でしたが、今は坪500万円とプレミアがついています。

さて、融資を活用して不動産投資をお考えの方にとっては、区分マンション投資はお勧めしません。

以下に理由を書きます。

理由1:キャッシュフローの薄さ

今回のケースでは、建物付属設備による減価償却がつづく3年間は税金還付によって税引き後キャッシュフローは出ますが、それ以降は税引き後キャッシュフローは年間数万円しか出ません。(そもそもの利回りが低いのも要因です)

不動産投資で資産形成をするには、物件から生み出されるキャッシュフローを積み上げ、それを再投資原資として物件を買い増ししていく必要があります。

年間わずか数万円のキャッシュローでは、再投資原資がたまりません。(本業からの貯金で賄うしかありません)

資産形成のスピードが遅すぎるということです。

人間が不老不死であればじっくり時間をかけて良いのでしょうが、私たちには終わりがありますので、生きている間にいかに多くのキャッシュフローを得てそれを貯めて次の投資原資にして複利で投資規模を拡大できるかということです。

そういった点から見れば、中古区分マンション投資は効率が悪いと考えます。

理由2:経営の脆弱さ

区分を数戸保有している程度では、空室リスクに対応にしくいです。

5戸程度持っていたとしても、1戸空室が出れば売り上げが20%減少となりますので。

最低でも10戸くらいはもっていないと、家賃収入(売上)は安定しません。

そして10戸以上保有したくても保有できない場合が多いです。

それは次の理由です。

理由3:融資の限界

これが最大の理由となりますが、区分マンション投資をしていくと途中で融資の天井にぶつかります。

区分マンション投資を融資を受けて行う場合、借入先は個人信用力にたよった形での借入となります。

例としては、オリックス銀行、クレディセゾン、イオン銀行などとなります。

一部例外がありますが、こういった信販系の融資の場合、年収の10倍程度が融資の枠となります。(既存借入含む)

年収1000万円の方で、最大1億円が融資枠ということです。

そうすると、数戸購入するとすぐに融資の限界が来ます。

よく区分を販売したい業者は、「最初は小規模な区分を購入し、実績を積んでから1棟ものに移りましょう」というような提案をされるようです。

これは嘘です。

年収2000万円以上とか、現預金などの金融資産が最低3000万円以上あれば話は別ですが、多くの方の場合は、年収の10倍程度の借入を区分マンションのみでしてしまえば、その後は一切の買い増しができません。

都市銀行や地方銀行などの市中金融機関から見れば、フルローンで購入した区分マンションは担保評価として全く見てくれないばかりか、賃貸経営の実績もほぼ見てくれません。

特別の資産を持たない方は、貴重な融資の枠をキャッシュフローが薄い区分マンションに使うのではなく、きちんとキャッシュフローの積み上げができ、かつ賃貸経営の実績を見てくれる1棟物件へ使うべきです。

そうしなければ、キャッシュフロー数百万円以上は望めません。

以上、中古区分マンション投資についてのシミュレーションと解説でした。

次回は、今年最後のブログとなりますが、新築1棟投資についてです。

本日は以上となります。

次回は完全実力主義の人事制度についてです。

大和財託株式会社

藤原 正明

藤原個人のTwitterを始めました。

不動産関連のつぶやきをしていますので

ぜひフォローくださいませ。(相互フォロー歓迎)

@fujiwaramasaaki

▼大和財託の最新セミナー情報 ・ お申込みはこちら▼

▼プライベート相談のお申し込みはこちら▼

◆◆ メールマガジン登録 ◆◆

▼大和財託が発行する無料メールマガジン登録はこちら▼