社長ブログ〜積小為大〜

日銀の0.25%追加利上げは不動産投資の収支にどの程度の影響があるか

久しぶりのブログ更新です。

最近はXが情報発信の主戦場になっており、ブログ更新が滞っておりました。

ブログにおいては、不動産投資や土地活用のコアな話や、経営論を深く書いていければと思っております。

不定期ではありますが、引き続きよろしくお願いいたします。

本題です。

先月1月24日に日本銀行は政策金利を17年ぶりに0.5%程度にすることを決めました。

これまでは0.25%程度でしたので追加で0.25%の利上げということになります。

前回の利上げ時には市場の混乱を招いた反省からか、今回の利上げはリークされ市場では織り込み済みでしたので、マーケットに大きな変化はなかったものの、利上げ発表後もドル円市場は全く動かなかったことを見ると、円安の根本的な原因は我が国の国力低下なんだなと考えたりもします。

(日銀は円安是正をしたかったはずで、思惑は外れたと思慮。)

日銀としては我が国の金融政策を正常化したく、今後も利上げを段階的に行っていく姿勢を崩していません。

日銀の分析では名目の中立金利(景気を刺激も冷ましもしない金利水準)は1~2.5%の間としており、実施時期については、第二次トランプ政権の動向による部分が大きいと見ておりますが、少なくとも今後1~2年かけて政策金利を1%程度まで引き上げることは間違いありません。

現在我が国はインフレ下にあるため、金利を上げることは過度なインフレを抑制する狙いがありますが、不動産投資・賃貸経営においては、利払いが増えることになるため、保有中の収支は悪化します。

足元の不動産市況は都市部を中心に活況であることと、不動産マーケットは一定の利上げは織り込み済みということもあり、大きく崩れる心配はないと思いますが、急な利上げが万一に起これば不動産市況が悪化し、保有している方にとっては売却出口が当初想定を下回る可能性も少なからずあります。

一方で、インフレ経済が長期化する中で、一番最後に上がると言われている家賃についても、ここにきて値上げが許容される状況になっています。

新規で物件を開発し募集する時、貸し出し中の住戸の更新時に値上げの実施、退去後新規募集時の値上げの実施などが可能となっています。

物理的に、新築物件の建築原価高騰、リフォーム原価高騰があるなかで、家賃を上げていかなければ事業収支が悪化するわけで、合理的に家賃の値上げは出来る土壌にあるということです。

(実際当社でも家賃の値上げを多くで実施しています。)

上記を勘案すると、金利が短期に大幅に上昇しなければ、それほど大きな影響はないと考えます。

本日のブログでは、

今回の0.25%追加利上げは不動産投資の収支にどの程度の影響があるか

解説しながら、シミュレーションしてみたいと思います。

以下のような新築木造アパートを想定し、金利を変化させて保有中のキャッシュフロー、および売却まで含めて全体収支の変化を見てみます。

【物件概要】

物件種別 :木造アパート

築年数 :新築

物件金額 :15,850万円(土地6,340万円、建物9,510万円、うち建物付属設備20%)

購入諸費用 :424.7万円

総投資額 :16,274.7万円

年間満室想定賃料:1,062万円(表面利回り6.7%)

※年間空室率 :2%

※賃料下落率 :毎年0.5%

運営費用 :192.9万円

※管理手数料3.3%につき賃料に応じて下落

※固都税は3年毎に15%下落

1年目NOI :847.8万円(総収益率FCR5.21%)

【保有期間・売却条件】

保有期間 :15年間

売却物件金額 :12,300万円(表面利回り8.05%)

売却諸費用 :405.9万円

【融資条件】

融資金額 :15,400万円(97.1%融資、自己資金874.7万円)

金利 :1.9%

期間 :35年

返済方法 :元利均等返済

【保有名義・税率】

保有名義 :資産管理法人

適用税率 :21%

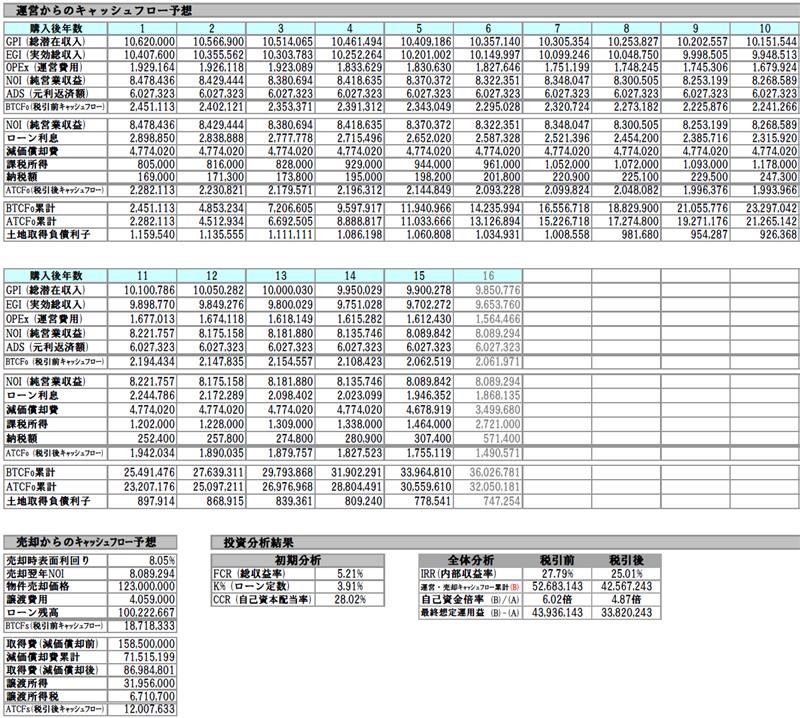

この状態でのシミュレーション結果は以下の通りです。

1年目の税引前キャッシュフロー(以下CF)245.1万円、税引後CF228.2万円、

15年間保有したトータルの税引前CF累計3,396.4万円、税引後CF累計3,055.9万円となります。

売却時の税引前CFは1,871.8万円、税引後CF1,200.7万円となりました。

保有中・売却時のCF全体を合算した投資全体のパフォーマンスとしては、税引前で5,268.3万円、税引後で4,256.7万円となり、自己資金874.7万円を投じたわけですから、税引後でお金が3,382万円増えた形となります。

全投資期間の利回りを示す内部収益率IRRは税引後で25.01%と高い数字となりました。

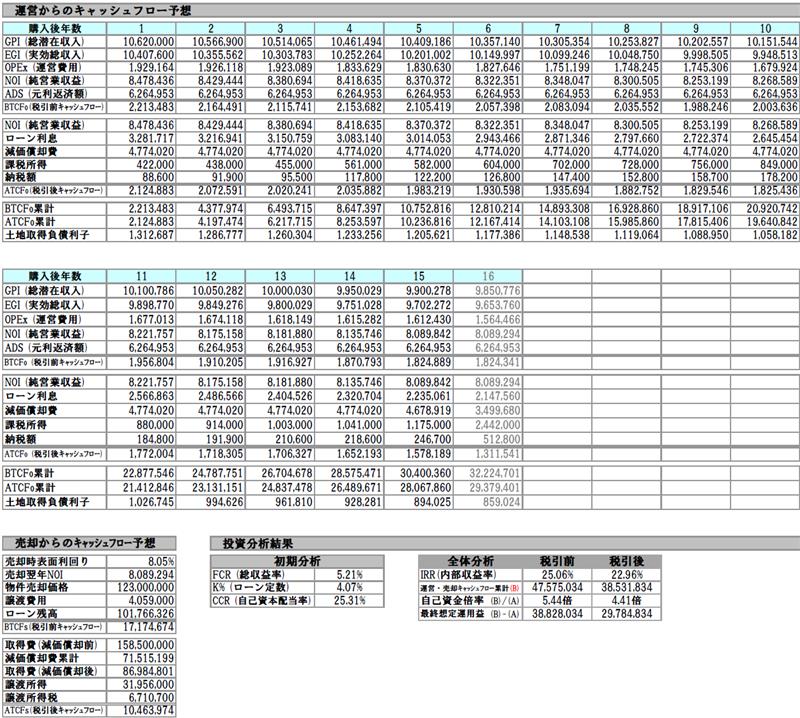

では、次に、今回の利上げ最大値である0.25%を適用し、金利を1.9%→2.15%にして再度シミュレーションしてみます。

金利以外の条件は同一とします。

1年目の税引前CFは221.3万円、税引後CFは212.4万円となりました。

金利1.9%と比べると、税引前CFで23.7万円、税引後で15.7万円少なくなりました。

15年間保有した累積では、税引前CF累計3,040万円、税引後CF累計2,806.7万円となります。

金利1.9%の時と比べると、税引前CFで356.4万円、税引後で249.1万円少なくなりました。

売却時の税引前CF1,717.4万円、税引後CF1,046.3万円です。

金利1.9%の時と比べると、税引前CFで154.3万円、税引後で154.3万円少なくなりました。

最後に保有中・売却時のCF全体を見てみましょう。

税引前で4,757.5万円、税引後で3,853.1万円となり、自己資金874.7万円を投じたことにより、税引後でお金が2,978.4万円増えました。

投資全体の利回りを示す内部収益率IRRは税引後で22.96%です。

金利1.9%との比較では税引後CF403.5万円、IRRで2.05%の差が発生しています。

金利上昇により当然にパフォーマンスとしては落ちていますが、そもそもの収益性が良いので金利上昇後であっても、世の中にあるあらゆる投資と比較してもなかなかない利回りで投資が出来るのが不動産投資なのです。

結局、投資というのは世の中にたくさんあるので、そのなかで自分のお金に対するリターンをリスク見合いで勘案しながらベストなものを選んでいけばよい訳なので、金利上昇が多少起こったとしてもレバレッジを利かせた不動産投資に勝る投資は中々ない、というのが現実の話です。

今回のシミュレーションは家賃が下落していくという、デフレ経済下を前提にしていますが、冒頭書いた通り現在家賃の値上げが可能な市況になっているので、仮に値上げが出来なくても立地がしっかりしていれば家賃は維持あるいは超緩やかな下降になると思います。

金利のみならず家賃や物件そのものの今後の市場価値を総合的に考慮しながら不動産投資を行っていけば着実なリターンは得られ続けると考えます。

▼藤原 正明のXはこちら

https://x.com/fujiwaramasaaki

大和財託株式会社

藤原 正明