目次

はじめに

不動産投資は相続税対策に非常に有効な手段です。

相続税対策として一般的に有効なのは、地主の方の土地に賃貸物件を建築することで、保有資産の相続税評価額を下げ、相続税を節税するという手法です。

前回は不動産投資がなぜ相続税対策に有効なのかについて解説しました。

前回の記事 : 「不動産投資が相続税対策になるって本当ですか?」

今回は賃貸需要が見込めず、賃貸経営が成り立たない土地である場合に相続税対策を行う方法を当社から行う提案例を用いて解説いたします。

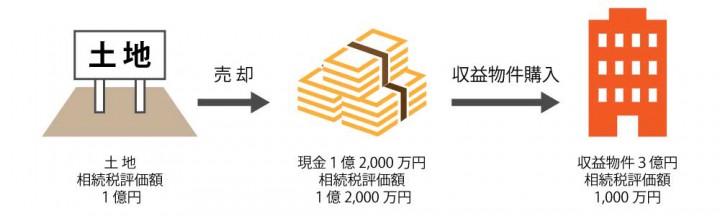

①土地を売却し、得た現金を元手に立地の良い収益物件を購入する

【物件概要】

物件価格 :3億円

購入諸費用:2,000万円

総投資額 :3億2,000万円(自己資金:1億2,000万円、借入金額:2億円)

相続税評価額:1,000万円(収益物件相続税評価額2.1億円-借入金額2億円)

※収益物件相続税評価額の計算は前回記事参照

- 相続税評価額を大幅に圧縮

- 立地の良い収益物件に自己資金を30%投下しての賃貸経営の為、安定的なキャッシュフローを生み出すことが可能。

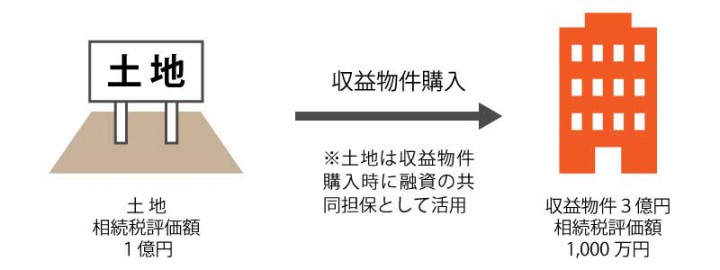

②土地はそのまま保有し、その土地を共同担保にしたうえで立地の良い収益物件を購入する

【物件概要】

物件価格 :3億円

購入諸費用 :2,000万円

総投資額 :3億2,000万円(自己資金:2,000万円、借入金額:3億円)

相続税評価額:1,000万円(土地1億円+収益物件相続税評価額2.1億円-借入金額3億円)

- 土地を手放さずに相続税対策を実現

- 立地の良い収益物件のため、安定的なキャッシュフローを生み出すことが可能

土地を手放すことに抵抗がない方では、①の提案を受け入れるケースが多く見られます。

その場合、売却で得た現金を元手に一部融資を受けて、立地が良く、今後も賃貸経営が成り立つと想定される物件を購入してもらいます。

一方、②のケースでは先祖代々受け継いできた土地を手放したくない方向けの提案です。

現状のままでは相続税評価(相続税路線価×面積)が高額になるため、対策が必要です。

具体的には、土地を共同担保に入れたうえで融資を受け、立地の良いエリアの物件を購入します。

①、②どちらのケースも、新たに購入する物件の相続税評価額より借入金額が多くなるため、購入した物件トータルでは相続税評価額はマイナスになります。

そして、そのマイナス分を他の資産と合算することで全体の評価が下がり、相続税が圧縮されるという流れです。

まとめ

これまでの土地活用・相続税対策といえば、収益物件を建てるという建築ありきでした。

当社では、相続税対策+長期的な賃貸経営という観点で、相続税対策のコンサルティングを実施しています。

また、相続税対策は専門的な知識が必要ですので、安易に行うのではなく、ご自身が受け継いできた資産が目減りしてしまわないよう、対策にあたっては相続に詳しい専門家に相談されることをお勧めします。

お問い合わせ contact

経験豊富なプロのコンサルタントが

アパート/マンション経営、賃貸併用住、宅戸建賃貸、駐車場経営など

土地活用における様々なアプローチから

最適なソリューションをご提案いたします。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。