40代で不動産投資へのチャレンジを検討している人の中には、「40代だとローンの返済期間を考慮するともう遅い 」と考えている人がいるかもしれません。逆に、「40代では本業に力を入れるべきで不動産投資を行うにはまだ早い 」と考える人もいることでしょう。結論からいうと、40代は年収が上がり貯蓄が増えているケースが多いため、不動産投資を始めるベストタイミングの一つです。

この記事では、統計から実際の不動産投資家の年齢を明らかにし、40代から不動産投資を始めるメリットと注意点を解説します。

目次

不動産投資はどの年代がしているのか

資産形成に取り組むにあたって、実際の不動産投資家は何歳が多いのか気になる人もいるかもしれません。この章では、国土交通省の統計で明らかになった不動産投資家の年代と、資産形成に最適な年齢について解説します。

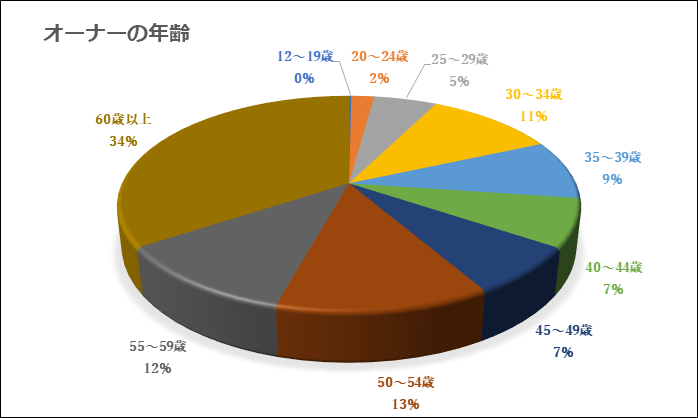

統計から見るオーナーの年齢

2019年に行われた国土交通省の「賃貸住宅管理業務に関するアンケート調査(家主)」によると、オーナーの年齢は以下の通りです。

一般的には年齢が上がるほど貯蓄が増える傾向にあるため、投資に関する意識が高まっていたと予想できます。特に不動産投資は他の投資に比べてまとまった費用がかかるため、年齢層が高くなっていると推測されます。

同調査によると、賃貸住宅経営の経験年数は10~19年が30.2%でもっとも多く、次いで5~9年が27.8%、20年以上が20.0%です。このデータから、50~60代のオーナーも、40代で 投資をスタートさせたことが推察されます。

職業については、会社員が40.6%ともっとも多くなっています。次いで専業主婦(主夫)が12.1%、無職が10.9%、会社経営役員が10.4%、農林漁業以外の自営業が7.5%です。

無職も10.9%占めていることから、定年退職してからも不動産投資を継続し、資産収入を得ていることがわかります。

出典:国土交通省 賃貸住宅管理業務に関するアンケート調査(家主)

不動産投資に年齢制限はない

統計によって、60歳以上の投資家が多いと理解できますが、不動産投資に年齢制限はなく、基本的に何歳からでも始められます。不動産投資を始めるために収益物件を購入する場合、申込年齢の明確な制限はありません。

ただし、未成年者は親など法定代理人の同意がなければ不動産の取引ができないと民法によって定められています。また、高齢になると金融機関の融資利用が難しくなります。たとえば、不動産投資ローン完済時の年齢が80歳未満に設定されているケースも珍しくありません。

40代が不動産投資に適している理由

40代が不動産投資に適している理由は、以下の通りです。

●収入が高くなっていることが多い

●貯蓄が増えているケースが多い

●金融機関の属性評価が高い

●完済時年齢がそこまで高くない

それぞれの理由について詳しく解説します。

収入が高くなっていることが多い

40代は会社員であれば昇進によって給与が上昇し、収入が高くなっているケースが増えてきます。

令和4年度の厚生労働省の調査によると、40~49歳の世帯年収は729.5万円です。29歳以下の377.5万円、30~39歳の627.2万円に比べて、統計的にも年収が上がっていることが分かります。

一般的に不動産投資は、本業の収入が高ければ高いほど不動産投資ローンの融資が受けやすく、始めやすいといえます。 。

また、高収入であれば、それに比例して貯蓄額が高くなっていると予想されます。貯蓄については、次の節で解説します。

出典:2022(令和4)年 国民生活基礎調査の概況Ⅱ 各種世帯の所得等の状況 | 厚生労働省

貯蓄が増えているケースが多い

40代は社会人になってから20年ほど経っているので、一定規模の貯蓄があると考えられます。

令和4年度の厚生労働省の調査によると、40~49歳の2人以上の世帯の貯蓄現在高は1,160万円でした。40歳未満の貯蓄高812万円に比較すると、約1.4倍も増加していることが分かります。20年程度の社会人生活によって収入が増え、生活が安定してきたことから貯蓄が増加したと推測できます。

出典:家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)| 厚生労働省

まとまった貯蓄があれば、不動産投資の頭金にあてられます。頭金にあてられる金額が増えるほど、融資金額が減るため、ローンの審査が通りやすくなるでしょう。一棟アパート・一棟マンションでのフルローンも絶対ないと言い切れませんが、非常に困難だと言わざるをえません。

借入額が少ないほど、金利を支払わずに済むため、返済の負担が減ります。ローンの審査や支払いの負担を考え、不動産投資は頭金を貯めてからチャレンジしましょう。不動産投資に必要な頭金の金額は、物件価格の1~3割程度です 。

また、諸経費ローンの審査は厳しく、通過しないケースが考えられます。支払いの負担を考え、不動産投資は頭金を貯めてからチャレンジしましょう。

また、まとまった預貯金や金融資産を保有していることを金融機関に認知してもらえれば、実際にはすべてを頭金に入れなくても、希望する融資額が通りやすくなります。

金融機関の属性評価が高い

収入と貯蓄の2点をふまえると、不動産投資ローンを活用する際に、40代の金融機関の属性評価は高いといえます。

金融の世界での属性とは、融資を受ける債務者の社会的信用度や経済力のことです。金融機関が不動産投資ローンを審査するときは、当該不動産の収益性・担保評価とともに債務者の属性評価をします。

属性評価で審査される項目は、年収や勤務先、貯蓄額、勤続年数、借入金額などです。給与所得者 の場合、勤続年数は長い人が有利ですが、3年を目安としている金融機関もあります。また、事業経営者 や個人事業主の場合は、法人の決算書や確定申告書が求められます 。

不動産投資はローン活用によるレバレッジが重要ポイントであり、属性評価が高いことは40代が不動産投資に適している最大の理由とも言えるでしょう。

不動産投資におけるレバレッジ効果とは、少額の資金で多額の収益を上げるテコの原理のことです。自己資金に加え、金融機関から融資されたお金を投資することによって、資産形成のスピードを上げます。

不動産投資のレバレッジに関する詳しい内容は、以下の記事をご確認ください。

【不動産投資】レバレッジ効果のメリットとは?知っておくべき注意点を解説

完済時年齢がそこまで高くない

40代は不動産投資ローンを契約すると、完済時年齢がそこまで高くないため、融資期間を長めに設定することができます。

たとえば、投資家が40歳だとしたら、融資期間35年の不動産投資ローンでは完済時年齢が75歳となりますので、金融機関から融資を受けられる 可能性は高まります。

不動産投資を早くスタートすることで、融資期間を長く設定でき 、月々の返済額を抑えられます。不動産投資ローンの融資期間が短くなると、月々の返済額が膨らみ、キャッシュフローが悪化します。 融資総額が抑えられ、希望する物件を購入できないケースも珍しくありません。

返済額によって生活が苦しくなっては、資産形成の意味が薄れてしまいます。返済負担が大きい場合は、最悪の場合債務整理の手段を取ることになりかねません。

40代のうちから不動産投資を始めれば、融資戦略の幅を広げることができ、投資成功の可能性を高めることができます。

40代が不動産投資をするメリット

40代が不動産投資をするメリットは、以下の通りです。

●安定した副収入を得ることができる

●節税効果がある

●実務は管理会社に任せられる

それぞれのメリットについて詳しく解説します。

安定した副収入を得ることができる

アパートやマンションは入居者が生活する場所であり、家賃収入は、景気動向・物価動向にあまり左右されずに安定的に得られます。

また、一棟アパート・マンションであれば、空室・滞納リスクがありますが、居室数が多いため分散できるでしょう。また、入居期間が短い場合でも、次の入居者が決まれば家賃収入はほとんど途切れずに済みます。

副収入として安定したインカムを得られるため、本業での万が一の事態に備えたリスクヘッジ手段のひとつにもなります。

ただし、利回りが低い物件や、賃貸需要が見込めない立地の物件では、安定した副収入を手に入れられない可能性があります。物件を選ぶ際は入念にリサーチしたうえで、信頼できる不動産会社に相談することをおすすめします。

アパート経営を始めるにあたっての基本知識や手順、メリット、成功に導くポイントについては、以下の記事を参考にしてください。

アパート経営の基本と始め方を伝授! 知っておくべきリスク対策法も解説

節税効果がある

40代になり本業での収入が高くなると、比例して所得税が高額になります。たとえば、課税所得が695~899.9万円までは、税率は23%ですが、900~1799.9万円の場合の所得税率は33%です。これに住民税の10%や復興特別所得税が加わりますから、高所得であればあるほど重税感は拭えないものがあります。

不動産投資には大きな節税効果があります。その仕組みは以下のようなものです。

不動産投資によって得た利益は不動産所得となりますが、不動産所得は事業所得や給与所得といった他の所得と損益通算ができます。節税を意識した不動産所得においては、実際にはキャッシュアウトしない帳簿上の赤字分を生み、その分を課税所得から差し引くことによって所得税・住民税の大幅な節税を実現します。

不動産投資では、物件取得時に大きな支出が発生するわけですが初年度一挙に経費計上するのではなく、物件価格の建物・設備部分について耐用年数に応じて複数年にわたって減価償却費として計上します。節税を目的とした不動産投資では、減価償却を活用することで損益通算によって他の課税所得の黒字分を圧縮することができるのです。

不動産投資の目的を節税メインで考えるのならば、法定耐用年数の過ぎた木造アパートを購入すると節税効果が大きいものとなります。木造住宅の法定耐用年数は22年ですが、それを過ぎると減価償却期間は4年となり、建物分の取得価格の4分の1を減価償却費に計上することが可能になるからです。

実務は管理会社に任せられる

一般的に40代は働き盛りであり、本業が多忙になるケースがほとんどです。不動産投資では、賃貸管理を管理会社に委託することができ、オーナーは煩わしい実務を担う必要がなくなります。

賃貸経営は事業であり、運営していくためには入居者管理・建物管理といった数多くの業務を行わなわなければなりません。自主管理の場合、本業に差し障りが出るほど忙しくなる恐れがあります。管理会社に任せれば実務から解放され、修繕や空室の募集を管理会社が行うため、本業に集中することが可能になりますし、プライベートの時間も存分に楽しむことができます。

不動産投資における管理の重要性については、以下の記事をご参照ください。

賃貸管理は不動産投資成功の核心! 自主管理と管理委託の違い、具体的な業務内容を紹介

40代で始める不動産投資の注意点

40代で不動産投資を始めた場合、以下の注意点があります。

●不動産投資ローンの融資期間が短くなることがある

●教育資金が必要な時期になる

●住宅取得資金とのバランス

それぞれの注意点について、詳しく解説します。

不動産投資ローンの融資期間が短くなることがある

金融機関との交渉によっては、不動産投資ローンの融資期間が短くなるケースがあります。ローンの融資期間を決めるうえで完済時の年齢が考慮されることがあり、完済時まで安定した収入が見込めるかによって融資期間が異なることがあるのです。

無理のない返済プランを組もうとしても、年齢制限によって自己資金の額を増やさざるを得ないケースもあります。短い融資期間でもキャッシュフローが出せるか、投資計画を入念に行いましょう。空室リスクや管理費の値上がりなどを考えて、余裕を持った計画を立てることをおすすめします。

収支計画に不安がある場合は、信頼できる不動産会社に相談してください。不動産会社を選ぶときは、不動産投資に実績があり、担当者が親身に相談に乗ってくれる会社を選びましょう。詳しい不動産会社の選び方は、以下の記事を参考にしてください。

教育資金が必要な時期になる

一般的に40代は子育て世帯となることが多く、子どもの教育資金が必要になるケースがあります。

2022年(令和4年)度の厚生労働省の調査によると、出産した母親の年齢ごとに求めた出生数は30~34 歳が一番多く、親が40~50代の際に子どもが高校・大学に入学するタイミングにあたります。

特に高校から大学にかけて、教育資金の負担は増加します。2021年(令和3年)度の日本政策金融公庫の調査によると、高校3年間にかかる費用は261.8万円です。また、私立大学に入学した場合の学費の累計金額は、文系で951.6万円、理系で1,083.4万円となっています。

また、学費だけでなく、大学の入試費用や塾の費用などの負担も大きくのしかかります。子どもが高校生から大学生になるタイミングで、大きなピークを迎える資金計画を立てなければなりません。

賃貸経営においては、突発的な修繕費の発生などの支出に備えて一定の余剰金を積み立てておく必要があります。40代で教育資金の大きなピークを迎えることをふまえたうえで、資金繰り計画の作成が求められるといえるでしょう。不動産投資によって得る月々のキャッシュフローを一定額積み立てるという選択も必要になるのです 。

出典:令和4年(2022)人口動態統計(確定数)の概況 | 厚生労働省

出典:子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少 | 日本政策金融公庫

住宅取得資金とのバランスを考える

40代の世帯は収入・貯蓄ともに上昇し、世帯の人数も確定しつつあることから、マイホームを構えることもある時期です。そのため、マイホームの資金計画と賃貸経営の資金繰りとの調整が必要となってきます。

マイホームの頭金を支払うタイミングと収益物件の頭金を支払うタイミングをずらしたり、ボーナス払いの支払い額を調整したりする必要が出てくるでしょう。マイホーム購入の際も、収益物件購入の際もローンの審査条件に、自己資金があります。マイホームで自己資金を使い切ってしまうと、不動産投資を始めることができません。

また、住宅ローンでの与信枠も留意してきましょう。与信枠とは、金融機関が定めた融資の限度額のことです。不動産投資ローンも住宅ローンも同じ借り入れ なので、住宅ローンで大きく借り入れを行うと、不動産投資ローンの融資可能額が減少すること につながる可能性があります。

住宅ローンの与信枠はそれぞれの金融機関が定めているため、住宅ローンと不動産投資ローンの両方を活用したい場合は、利用したいローンを販売している金融機関に相談しましょう。

マイホームの住宅ローンと不動産投資ローンの関係については、以下の記事を参考にしてください。

不動産投資を始める前に自宅を購入するとどのような影響がありますか?

40代から不動産投資を始めるために準備すべきこと

40代から不動産投資を始めるために、以下のような準備をしましょう。

●不動産投資の知識を身につける

●不動産投資の目的を設定する

●本業で収入を上げる

●自己資金を貯める

●健康的な生活を送る

それぞれの準備について詳しく解説します。

不動産投資の知識を身につける

大きなお金を動かす不動産投資には、基礎知識が必要不可欠です。不動産投資に必要な知識は、不動産自体だけでなく、投資や税金、社会情勢、投資など幅広い分野を網羅しなければなりません。

基礎知識を身につけ、体系的に学ぶために、書籍を読むようにしましょう。インターネット上のブログやYouTubeでも品質が高い情報が提供されていますが、基礎知識から体系的に学ぶにはまず書籍から入るのがおすすめです 。

ジャンルや分野ごとに詳しい内容が知りたいときは、ブログやYouTubeを活用しましょう。専門家の失敗事例や成功事例など、実際の経験を生かしたものがあるためです。まとまった時間で効率的に不動産投資を学びたいなら、不動産投資セミナーに参加するという方法もあります。

当社・大和財託でも 、不動産投資を実践的に学ぶための書籍『収益性と節税を最大化させる不動産投資の成功法則』や『新たな収益源確保と節税を実現する!経営者のための不動産投資 成功法則』を発行しています。また、Webコラム「やまとの本音コラム」やYouTube「藤原正明の最強の不動産投資チャンネル」を展開しています。

こちらも併せてご利用ください。

不動産投資の目的を設定する

基礎知識を身につけたうえで、不動産投資の目的を定めましょう。投資目的によって、投資金額や投資手法、投資戦略が変わるためです。

不動産投資の目的としては、日々の生活を少しリッチにする副収入の獲得、将来のための資産取得、所得税・住民税の節税、相続対策などが考えられます。

副収入程度の家賃収入を目指すのであれば、比較的小規模の中古アパート投資から始めるという選択肢もありえますし、所得税・住民税の節税が目的なら法定耐用年数を過ぎた築古木造アパート購入が適しているといえます。

将来に残す資産を取得したいのであれば、レバレッジを大きく効かせてRC造の一棟マンションを取得し、長期所有するという選択肢が考えられます。このような資産は、相続対策にもなります。

不動産投資の目的に応じて、収益物件の種類や規模、時期、融資戦略などが変わります。何のために不動産投資を始めるのか、不動産投資によって何を実現したいのかを明確にして、戦略を組むようにしましょう。

本業で収入を上げる

本業で収入を上げることも重要なポイントです。安定した収入を得ることで生活基盤が安定するだけでなく、不動産投資に投下できる資金も増やすことができます。不動産投資に限らず、投資は元手となる資金が大きければ大きいほど、リターンも大きくなります。投資おける最大利益を目指すためにも、「入金力」を高めるようにしましょう。

一つの会社に長く勤めるよりも、転職してキャリアアップを図ることが一般的になってきました。転職自体はリスクがありますが、転職活動そのものにリスクはありません。転職の場合、規模の大きい会社や年収が高い業界を選ぶと収入が上がりやすくなります。

ただし、不動産投資ローンの属性評価の項目の一つに勤続年数があるため、物件購入タイミングを考えながら転職活動を進めましょう。

個人事業主や会社経営者は、事業の成績を伸ばすように努力しましょう。 理想の資産形成を加速させるためにも、本業の収入を上げるように努力しましょう。

自己資金を貯める

収入を上げたら、支出との差分を貯蓄、または資産運用をすることで、自己資金を貯めていきます。貯めた資金は、収益物件購入の際の頭金とともに諸費用にも充当することになります。

収益物件購入時の諸費用の内訳は、以下の通りです。

| 項目 | 概要 |

| 登録免許税 | 不動産を取得した場合に権利を登記するときにかかる税金。所有権保存登記(新築のとき)、所有権移転登記(中古のとき)、抵当権設定登記 |

| 不動産取得税 | 売買によって不動産を取得した時に1回だけかかる税金 |

| 不動産仲介手数料 | 不動産仲介会社に支払う手数料 |

| 印紙税 | 契約書に貼る印紙の費用 |

| 司法書士報酬 | 司法書士に登記を依頼する手数料 |

| 金融機関事務手数料 | 金融機関に支払うローン事務手数料 |

| ローン保証料 | 不動産投資ローンを組むとき、保証会社に支払う保証料。金利に上乗せの場合と契約時に一括支払いの場合がある |

一般的に、不動産仲介会社を経由して購入する場合の諸費用は物件価格の7~8%程度、売主から直接購入する場合は4~5%程度です。

たとえば、1億2,000万円 の物件を購入する場合、仲介会社経由だと840~960万円程度、直接購入だと480~600万円程度の諸費用を用意する必要があります。諸費用に関する詳しい解説は、以下の記事をご確認ください。

健康的な生活を送る

健康的な生活を送ることを意識することも、大事なポイントです。健康は生活だけでなく、不動産投資にも影響します。健康を害していると、団体信用生命保険(団信)の審査に支障をきたす可能性があります。

団信とは、ローンを借りている人が万が一の事態があったときに、ローンの残高が0になる生命保険です。金融機関から融資を受ける条件に、団信の加入が含まれていますことがあります。

また、40代はホルモンバランスが崩れたり、体調不良が目立ち始めたりする時期です。たとえば、男女ともに40歳を過ぎた頃からホルモンバランスの影響によって、更年期障害を発症する可能性があります。身体的な症状であれば、ほてりや動悸、精神的な症状であれば、不眠やうつ症状などです。

体調不良が悪化すると本業をきたし、不動産投資どころでない可能性もあります。体調不良を避けるためにも、健康的な生活を心がけましょう。エレベーターやエスカレーターは頼らずに、1日8,000歩以上歩くことをおすすめします。睡眠リズムを一定にし、生活リズムを整えてください。

バランスの整った食事や適度な睡眠、運動を心掛けて、健康的な生活を送るように心がけましょう。

40代からの不動産投資で資産形成を加速させる方法

40代からの不動産投資で資産形成を加速させるためには、以下の方法を実践しましょう。

●レバレッジをかける

●物件を複数買い進める

それぞれの方法を詳しく解説します。

レバレッジをかける

不動産投資のメリットの一つに場合、不動産投資ローンを活用することによるレバレッジ効果があります。レバレッジとは「てこの原理」のことですが、自己資本が小さくても他人資本を活用して資産運用を行い、投資利益の一部を返済に回すことで不動産投資家の純資産を増やしていくことができるため、投資パフォーマンスが高まります。

レバレッジを活用した不動産投資のパフォーマンスを知るためには、自分が投下した資金に対してのリターンの比率を理解する必要があります。不動産投資の指標の一つに「自己資本利回り(CCR)」というものがあります。自己資本利回りとは、年間で得られるキャッシュフローを自己資本で割って算出する利回りのことです。この数値が高いと、投下した自己資本に対して効率的にリターンを得られていることを指します。レバレッジ効果を確かめるために、自己資本のみの場合と、融資を受けた場合のCCRのシミュレーションをします。

物件価格を1,000万円とし、総収益率5%の物件を全額自己資金で購入した場合、自己資本利回りは5%です。

一方で、自己資本1,000万円に加えて9,000万円の融資を受けて、同じFCR5%の1億円の物件を購入すると、純営業収益は年間500万円です。仮に借入金の返済額が年間250万円だとすると、年間キャッシュフローは250万円となります。

そうすると自己資本利回りは25%にまで跳ね上がります。自己資金のみで投資するケースと比較すると、融資を受けた場合は5倍のパフォーマンスがあることがわかります。資産形成を加速させるためには、レバレッジをかけることが必須といえるのです。

物件を複数買い進める

収益物件を複数取得していくと、資産はさらに増加していきます。前節の通り、レバレッジを前提として複数の物件を保有することで、高いパフォーマンスを維持したうえで資産を拡大させていくことが可能になります。

それぞれの物件に目的を持たせ、複数物件を戦略的に組み合わせたポートフォリオを作成できれば、よりリスクを分散させたうえで、安定した収入源の構築ができます。たとえば、中古一棟物件と新築一棟物件を組み合わせて保有するポートフォリオによって、利益が最大化できる可能性があります。

物件を複数所有しているだけで自動的に利益が増えていくわけではありません。物件や運用の方法によって資産形成の加速度合いが異なります。効率的な運用を行うためには、物件の購入から管理・売却までサポートしてくれるパートナーが必要です。信頼できる不動産会社を賃貸経営のパートナーとすることによって、収益物件を複数買い進め、資産形成をスピードアップすることが可能となるでしょう。

まとめ

不動産投資に年齢制限はありません。不動産投資は、思い立ったときが始めるときといえるでしょう。

ここまで見てきたように、収入や貯蓄が増え、金融機関の属性評価も高まっている40代は不動産投資に適した年代ということもできます。現在40代で、まだ不動産投資に踏み切れていない方は、この機会に不動産投資を検討してみませんか。

不動産投資をすれば、安定した副収入を得るだけでなく、節税効果を得られます。物件管理を管理会社に依頼できるため、本業が忙しくても問題ありません。まずは信頼できる不動産投資会社に相談するところから、始めてみましょう。

40代で初めて不動産投資を検討している人は、大和財 託にご相談ください。専門スタッフがコンサルティングを行い、一人ひとりの状況に合わせてロードマップを作成します。目的 に最適な一棟収益物件をご紹介しますので、お気軽にお問い合わせください。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。