法人税の節税について所得を圧縮するスキームには、不動産投資だけでなく生命保険、太陽光発電、オペレーティングリース、役員報酬の増額などさまざまな種類があります。

今回のコラムでは、「オペレーティングリースによる節税」スキームについて徹底解説します。

最後までお読みいただければオペレーティングリースの仕組みや節税効果についても理解が深まりますので、ぜひご一読ください。

不動産投資による節税についての記事もございますので、合わせてご紹介いたします。

目次

オペレーティングリースとは

「オペレーティングリース」とは航空機や船舶、コンテナなどを購入して、航空会社や船会社などに貸すリース取引の一種です。

通常のリース取引は、専業のリース会社が金融機関から借りた資金で航空機などの物件を購入した後、そのまま借り手(法人や個人)に貸与し、契約で定めたリース期間中に物件価値に金利を上乗せした月々のリース料を徴収するという仕組みです。

これに対しオペレーティングリースは、金融機関から資金を借りる以外に、法人の投資家から出資を募り、その資金を合わせてリース物件を購入します。

投資家には、出資額に応じて利益が分配されるだけでなく、購入した物件の減価償却費も出資口数に応じて分け与えられます。

分け与えられた減価償却費を損益計算書に計上すれば、利益の繰り延べが可能となるわけです。

オペレーティングリースの節税スキームは「税の繰り延べ」

オペレーティングリースの歴史は1980 年代に始まり、その市場規模は約4,000 億円と、今ではすっかり人気の高い「節税スキーム」のひとつとして定着しています。

実際には節税ではなく、「税の繰り延べ効果」が得られるにすぎませんが、一時的にまとまった額の減価償却を行うことで、自社株の評価を下げ、事業承継をしやすくするといった活用法があります。

オペレーティングリースの仕組みと効果、活用法やメリットについての解説

オペレーティングリースの仕組みから詳しく見ていきましょう。

✓オペレーティングリースの仕組み

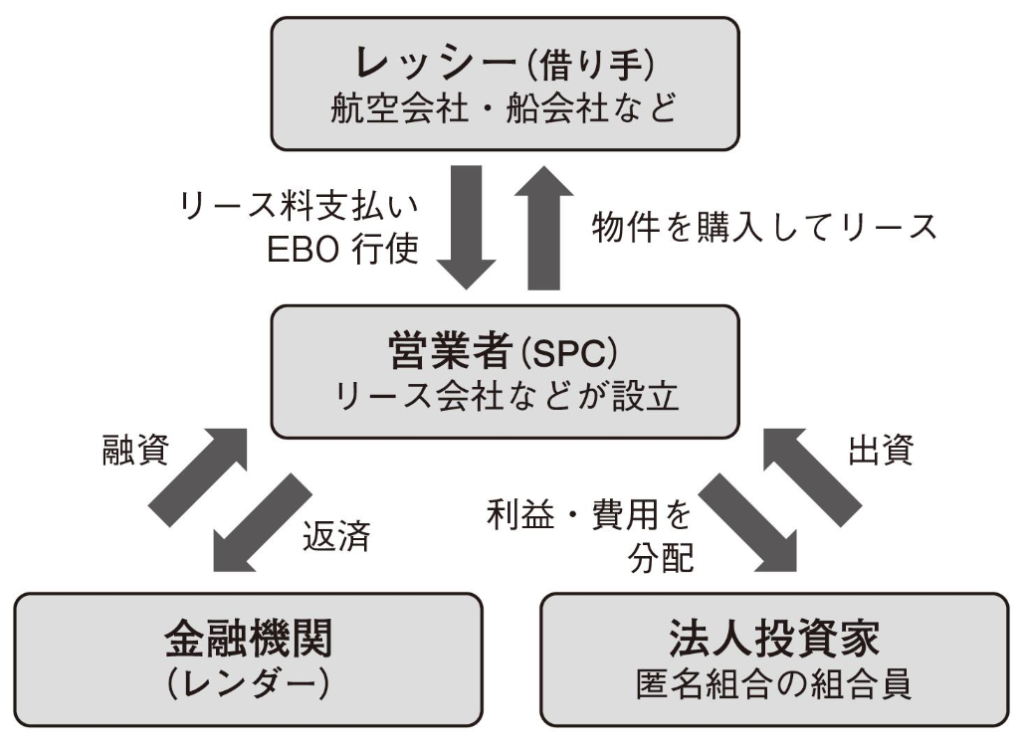

オペレーティングリースの仕組みをわかりやすく示したのがこちらの図です。

まず、取引をアレンジするリース会社などがSPC(特別目的会社)を設立し、このSPCをオペレーティングリースの営業者とします。

営業者は法人投資家から出資を募り、さらに金融機関(レンダー)からの融資を受け、それらを合わせた資金で航空会社や船会社などの借り手(レッシー)に貸与する航空機、船舶などの物件を購入します。

日本のオペレーティングリースは、「匿名組合契約」の仕組みを利用して組成されるスキームのため、法人投資家は、匿名組合の組合員のひとりとして営業者に出資します。

匿名組合契約とは

商法に規定された契約形態のひとつで、「当事者の一方(匿名組合員)が相手方(営業者)の営業のために出資をし、その営業から生ずる利益を分配することによってその効力を生ずる」契約のこと(商法535 条)です。

この契約形態に基づいて、レッシーから受け取る月々のリース料の一部を匿名組合員(投資家)に分配します。

それぞれの匿名組合員は、互いに顔も名前も知らないまま、ひとつのオペレーティングリース案件に共同出資する形となります。

オペレーティングリースがこのような契約形態を採用しているのは、リース取引によってもたらされる収益や税繰り延べ効果などのメリットを、一般の投資家に広く提供することが目的だからです。

航空機や船舶のリース取引を行うには、物件を調達するのに数十億円、数百億円の資金が必要ですが、これほど大きな資金を、中小企業などの法人投資家が単独出資することはほぼ不可能です。

また、そもそも一般の法人投資家はリース取引のノウハウを持っていないので、案件を組成することすらできません。

そこで、取引経験の豊富なリース会社などがアレンジャーとなり、匿名組合契約のもと、不特定多数の法人投資家から出資を募るという仕組みを作り上げたのです。

オペレーティングリースの効果

案件を組成するアレンジャーにとっては、一般の投資家からも広く出資を募ることによって、物件購入に必要なまとまった資金を確保しやすくなるというメリットがあります。

オペレーティングリースで調達される資金の内訳は、匿名組合員からの出資が約2 〜3 割、金融機関からの借り入れは約7 〜8 割といったところです。

結果的に匿名組合員は出資額に対して約2 〜3 倍の価値を持った物件を取得することになり、レバレッジ効果(小さな資金で、より大きな資産に投資できる効果)によって、個々の投資家が得られる収益や計上で

きる減価償却の額も相対的に大きくなります。

かつてはその効果が極めて大きかったので、日本のオペレーティングリースは「レバレッジドリース」と呼ばれていた時代もありました。

現在は、法改正によってレバレッジ効果を抑えられ、減価償却については以前ほどの大きな効果は得られなくなっています。

オペレーティングリースのメリット

オペレーティングリースでは、どのように収益や税繰り延べ効果が得られるのでしょうか?

代表例として、航空機のオペレーティングリースを見てみましょう。

メリット① 長期的なインカムゲインを得る

近年、世界的な格安航空会社(LCC)の台頭もあって、航空機需要はますます高まっています。

とくに機内の通路が1 本しかない「ナローボディ」と呼ばれる中型機のニーズは高く、新興国のLCC 向けなどを中心とする中型機オペレーティングリースの組成が増えているようです。

オペレーティングリースのリース期間は、原則的に取得する物件の法定耐用年数に基づいて設定されます。

ナローボディの場合、新造機の法定耐用年数は8年なのでリース期間も8 〜10 年で設定されることが多いようです。

その間、月々のリース料金の一部が営業者から支払われ、長期にわたって安定的なインカムゲインを得られることがオペレーティングリースのメリットのひとつだと言えます。

メリット② キャピタルゲインを得る

また、オペレーティングリースではインカムゲインだけでなく、キャピタルゲインも期待できます。

リース期間が満了すると、借り手(レッシー)は借りていた航空機をそのまま買い取るか、営業者に返納しなければなりません。

返納された場合、営業者はその航空機を中古市場で売却します。

どちらの場合でも中古機としての売却価格とリース期間中に受け取ったリース料金の合計が元の取得価格を上回れば、最終的に投資元本を上回る利益を得たことになります。

とくに近年、ナローボディの中古価格はLCCの需要とともに上昇基調にあるので、高値で売却することによってより大きなキャピタルゲインを得られる可能性もあるようです。

さらにオペレーティングリースでは、借り手(レッシー)がリース契約を中途解約し、物件を買い取る「早期購買選択権」(EBO)というオプションが設定されるのが一般的です。

仮にレッシーがこのオプションを行使した場合、その時点での匿名組合による出資残高と金融機関からの借入残高の合計に相当する価格で物件を買い取ります。

営業者はこれを原資として、リース契約の中途で匿名組合員に出資金のほぼ全額を払い戻します。

「早期購買選択権」(EBO)を行使するかどうかはレッシーの判断次第ですが、仮に行使されれば、予定よりも早く投資回収を実現できるわけです。

オペレーティングリースで注目すべき2つのリスク

オペレーティングリースにも様々なリスクがありますが、まず抑えるべきリスクは2つです。

・元本割れリスク

・為替リスク

オペレーティングリースには元本割れリスクがある

今後、中古機の相場が下がれば、想定を下回る安値での売却によってキャピタルロスが発生し、元本が回収できなくなるリスクもあります。

万が一営業者が損失を被った場合は、その負担も匿名組合員が出資口数に応じて負わなければなりません。

借り手(レッシー)の経営状況や財務状況によっては、リース料の滞納や遅延などによって損失が発生する可能性もあります。

世界の航空市場は、新興国などの旅客の増加とともに拡大の一途をたどっていますが、一方で急増する航空会社同士の競争も激しさを増しているので、安泰な経営が続くとは限りません。

オペレーティングリースには為替リスクがある

航空機オペレーティングリースは、海外の航空会社をレッシーとしているので外貨建ての商品が多く、為替リスクがある点にも注意したいところです。

いずれにしても、オペレーティングリースはさまざまなリスクを持つ投資商品のひとつであり、元本が保証される商品ではないということは頭に入れておくべきでしょう。

オペレーティングリースで減価償却効果を得るには多額の出資が必要

オペレーティングリースを利用すると、どの程度の減価償却効果が得られるのでしょうか?

かつてはオペレーティングリースならではのレバレッジ効果によって、出資額以上の減価償却費を取れることがありました。

しかし、それはあまりにも行き過ぎだということで税務当局による規制が講じられ、現在では出資額が上限となっています。

たとえば、出資額が1 億円であれば、営業者から分配される減価償却費の上限も1 億円までとなります。

リースする物件が新造の中型機の場合、法定耐用年数に応じて8 年かけて償却していくことになりますが、法定耐用年数を超過した中古機であれば最短2 年償却となり、出資初年度に出資額の70 〜80 %、2 年度目に残り20 〜30 %を償却できます。

出資額が1 億円なら、初年度が7,000 万〜8,000 万円、2 年度目が2,000 万〜3,000 万円ですから、利益圧縮効果は非常に高いと言えます。

ただし、その効果を得るためには、数千万円から数億円の出資をしなければなりません。

オペレーティングリースへの投資については、銀行からの借り入れがほぼ不可能なので自己資金で賄うしかありませんが、それほどのお金を用意できるのかどうかということが、まず大きな関門です。

オペレーティングリースは中途解約できない

また、オペレーティングリースは中途解約ができないので、借り手(レッシー)が「早期購買選択権」(EBO)を行使しない限り、出資したお金はリース期間中、凍結されることになってしまいます。

航空機の場合、リース期間は通常8 〜10 年なので、2 年度目で償却が終わったとしても、その後6 〜8 年間は多額の資金を寝かせたままにせざるを得なくなります。

万が一、会社に不測の事態が起こって現金が必要になったとしても、オペレーティングリースに投資したお金に頼ることはできなくなるわけですから、事業の見通しや将来のキャッシュ需要を踏まえて、投資すべきかどうか、よく検討する必要があります。

手元にキャッシュを残しながら節税し万が一の時に売却できるのは収益不動産

オペレーティングリースでは、投資したお金に頼れないというデメリットがありますが、収益不動産を活用した節税であれば、手元にキャッシュを残しながら節税を実現することができます。

収益不動産はキャッシュアウトを伴わずに減価償却効果が得られるだけでなく、万が一のときにはいつでも売却できるというメリットもあります。

具体的なシミュレーションを元に紹介している記事がありますので、合わせてご覧ください。

節税対策を法人で行うとは?収益不動産活用の具体的シミュレーション

中小企業経営者の方におすすめの不動産投資コラム一覧

収益不動産を活用すれば収益を上げながら税金対策もできる?

不動産投資による中小企業の安定収益源確保について

多くの経営者が不動産投資をする理由は何ですか?

経営者個人の収益不動産を活用した節税対策の方法

生命保険による法人税の節税について徹底解説!

太陽光発電による法人税の節税について徹底解説!

当社が中小経営者の方向けに提供しているサービスの詳細は、収益不動産を活用し経営者の多様なニーズに応えるサービス企業未来戦略をご覧ください。

法人税対策、事業安定や事業承継、経営者個人の資産運用などでお悩み・ご相談がございましたら、ぜひ大和財託のプライベート相談をご利用ください。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。