不動産投資も投資の一種であるかぎり、成功もあれば失敗もあります。それでは、不動産投資の成功率は何%なのでしょうか? この記事では、貸借対照表から見た不動産投資の成功について、投資目的ごとに見た不動産投資の成功について概観し、不動産投資の成功確率を高めるためのポイントを解説します。

目次

「不動産の成功率」とは何か

不動産投資を始めるにあたって気になる成功率ですが、決して100%ではありません。インターネット上では「不動産投資の成功率は〇%」という意見が散見されますが、それはどういうことなのでしょうか?

統計は存在しない

1980年代後半〜90年代初期のバブル期など、過去にも何度か不動産投資のブームがあったのにもかかわらず、不動産投資の成功率についての統計は存在しません。不動産会社や公的機関も投資成功率についてのデータを出していません。

不動産投資をして「毎月のキャッシュフローがプラスになった」という点を指標とした場合でも、算出した結果を投資家個人では把握していても、それを報告する義務はありませんし、公表する人はごく一部です。投資家のキャッシュフローがプラスになっているかどうかの情報は蓄積されず、成功率がどのくらいか把握することはできません。

Webサイトなどでたまに「不動産投資の成功率は〇%」と主張し、解説されている方を見かけますが、統計的な根拠に欠けているといわざるをえません。

「成功」の定義がない

不動産投資において、何をもって「成功」とするのかの定義はありません。定義がない以上「成功率は〇%」と確率を示すことはできません。

家賃収入や投資規模の多寡だけを追い求めて、その金額が大きいと成功していると評価する風潮があります。しかし、その場合借入金はいくらなのか、月々の返済額はいくらなのかを公表していないケースも見られます。

不動産投資によってどのくらい利益を得たいかは、人によって異なりますので成功の形というのは十人十色です。なぜ不動産投資なのか、不動産投資でどのくらいの利益をいつまで得たいのかということをよく考えなければ、目的と手段をはき違えてしまうでしょう。

自身が目指す成功の形を具体的に、定量的・安定的な目標を決めてから不動産投資に取り組むべきです。それが不動産投資を経て、経済的安定、精神的安定を手に入れ、自身が望む人生を送れることにつながるでしょう。

貸借対照表から見た不動産投資の成功

不動産投資の成功について考えるには2つのステージに分けて考える必要があります。そのステージとは「安定収入源の形成期(フローの形成)」と「資産の形成期(ストックの形成)」です。これら2つを成し遂げた時は不動産投資に成功したと言えるでしょう。

フローの形成期

本業以外の安定収益源を形成する時期です。まずはここを目指します。資産運用として、最初に考えるのが「年間の手取り収入がどれくらい欲しいか?」ということではないでしょうか。例を挙げると年収1,000万円の方が「将来に備えて不動産投資で年間手取り500万円の収入を得たい」といった具合です。この方が不動産投資によって年間500万円の手取り収入を達成した時、それは不動産投資で一定の成功を収めたと言えるでしょう。

しかし、その状態はまだ本当の成功ではありません。なぜなら多額の借入金が残っているからです。そのような状態で目標の安定収入源の形成を実現できたとしてもそれはまだ、道半ばであり、例えば物件購入金額2億円に対して、借入金も2億円あるのならば、純資産で見た場合はプラスマイナスゼロということです。

もしも、災害や事故によって保有中の不動産にマイナスの影響が出たとき、借入金を返済できなくなって損失覚悟で物件を売却したり、最悪の場合は自己破産したりする可能性もあります。この状態ではまだ不安定と言えます。不動産投資で最終的に目指すのは、どんな不測の事態が起こったとしても、安定的に収入が得られる状態です。

ストックの形成期

不動産投資で最終的に目指すのは、どんな不測の事態が起きても安定的に収入が得られる状態だと述べました。言い換えると借入金の返済をどんどん進め、物件の市場価値より借入金額が少なくなり、純資産が増えていく状態です。この状態になれば資産として次の代に残せますし、不測の事態が起きたとしても借入金の返済に困ることはなく、自己破産の心配もないでしょう。

純資産の増大こそが最終的な目標であり、本当の不動産投資成功と言えるのです。この段階まで達成できれば、持ち続けて安定収入を得るのもいいですし、売却してまとまった現金を得るのもよしとなります。

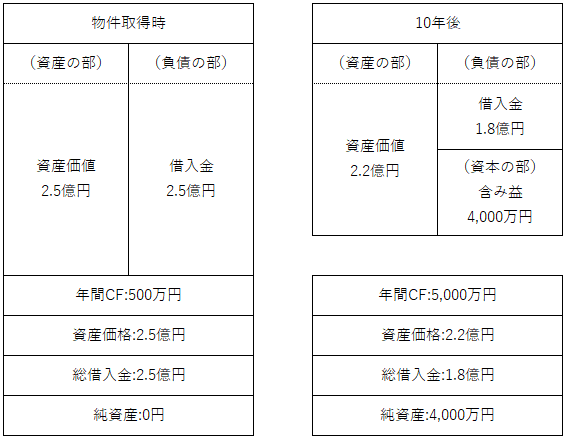

具体的な数字と下記の貸借対照表を使って例を挙げます。年間のCF(キャッシュフロー)が500万円を目標にして2.5億円の物件を購入したとしましょう。自己資金やその他の保有資産などの情報は省略します。

物件取得時は資産と借入金を差し引くと純資産は0円です。この状態ではフローは達成できてはいますが、資産としては持っていない状態なのでまだ不安定です。そして、借入金の支払いや不動産経営を始めて10年後、物件の資産価値が経年劣化などの理由で2.2億円に下がりました。株式投資などではこの時点で3,000万円損したということになりますが、不動産投資の場合は、借り入れによってレバレッジを利かせて家賃収入から返済をする側面があるので実は損していません。

10年間にわたって借入金の返済をしたことによって借入金が1.8億円になって資産価値と差し引いた金額の4,000万円が含み益(純資産)となって積み上がっているのです。

貸借対照表

投資目的ごとに見た成功確率

不動産投資を行う目的は、副業収入を得るためや本業を早期退職するため、節税対策のためなど人によってさまざまです。目的によって投資のやり方も変わり、それぞれのやり方で成功確率が異なります。

副業収入ぐらいのキャッシュフローが目的の場合

月々、数万から10万円の副業収入くらいのキャッシュフローであれば、成功確率、再現性は比較的高いです。また、副業で不動産投資を始めても、日常的な業務が発生するわけではなく、本業のパフォーマンスに影響が出にくいので、近年では会社員で働きながら不動産投資を行う方も増えています。それでは副業収入程度のキャッシュフローを得るためにはどのような不動産投資を行えば良いでしょうか。中古アパートの場合を想定して例を挙げると以下の条件の物件を購入したと仮定します。

- 中古木造アパート

- 金額:5,000万円

- 返済比率:50%

- 空室率:10%

- 運用費(経費・税金など)10%

上記の条件で表面利回りが8%の場合の手残り(税引前利益)が、月々10万円のキャッシュフローになります。初めての不動産投資を行うならば返済比率50%を目安にすると良いです。物件を購入した当初は順調に副収入を得られたとしても、数年後に修繕費などのコストがかかり、収支がマイナスになるリスクがあります。副業収入を得る目的で不動産投資を行う場合は、利回りの高い物件を選ぶことが重要です。

フルリタイアが目的の場合

不動産投資だけで生活を支えられるほど成功する確率は高いとは言えません。一握りの成功者になるためには、長期的な未来を見据えた戦略とそれを実現させるための準備、そして日頃から情報収集するなどの地道な努力が必要不可欠です。

会社員の方が本業を早期退職するぐらいのキャッシュフローを仮に年間500万円としますと、収益物件にいくら投資したらいいのでしょうか。

物件価格に対して最終的な投資家の手残りは1.5~2.0%とされており、手残り2%だと収益物件として優秀とされています。

500万円を得るために必要な投資金額は、500万円を2%で割り戻すことでを算出することができます。

500万円÷2%=2億5,000万円

年間500万円得るためには、融資を含めて2億5,000万円の投資が必要になるということです。もしその投資家の本業収入が500万円だとしたら、金融機関の融資はほぼ不可能と言わざるをえませんので、1棟目からいきなりフルリタイア可能なキャッシュフローを実現するのは無理でしょう。

1棟目で生み出されたキャッシュフローを蓄積し、それを新たな自己資金として2棟目、3棟目と買い増しをすることは可能です。自己資金の存在と1棟目の不動産投資の経験を金融機関は評価してくれるので、融資が可能になってきます。

収益物件を複数棟保有することで、不動産投資の資産規模を拡大することができ、フルリタイアの目標である投資総額2億5,000万円も見えてきます。

本業収入が1,000万円以上で、不動産投資によるキャッシュフロー1,000万円を目指すとなると、物件価格が5億円となります。

このケースでも、1棟目でいきなり目標キャッシュフローを達成するのではなく、2棟目、3棟目と買い増しをすることで実現することが成功確率の高い戦略となります。

節税が目的の場合

投資家が高所得者で、中古アパートを取得して5~6年程度で売却する節税スキームであれば成功確率、再現性は比較的高いです。

具体的な金額を言うと課税所得が900万円を超える方は不動産投資による節税に向いています。なぜ、課税所得900万円が目安になるかというと、900万円を境に税率が33%となり、住民税が10%、復興特別所得税0.693%と合わせると約44%となるからです。

収益物件を売却したときに支払う譲渡所得税の税率(長期譲渡所得の場合)が20.315%なので、この差分が節税額になる計算です。

また、不動産投資を行うことによって毎年の確定申告が義務付けられますが、この確定申告を青色申告にすることによって青色申告特別控除を得られることも魅力です。青色特別控除とは、確定申告を青色申告にすることで最大65万円所得から控除できる制度のことです。65万円の特別控除を受けるには以下の条件が必要になります。

- 複式簿記での記帳、青色申告決算書の記載

- 不動産所得では事業規模が10室以上または5棟以上

- e-Tax(電子申告)での確定申告・青色申告決算書の提出

- 電子帳簿保存の承認申請書を税務署に提出し、電子帳簿保存法に対応する会計ソフトで記帳

相続対策が目的の場合

投資家が相続対策として金融資産を不動産(収益物件)に組み替えるケースは、物件の選定を大きく間違えなければ成功確率、再現性は比較的高いです。

不動産投資は相続対策として有効な手法です。現金や株式などの金融資産を保有している場合、賃貸不動産に組み換えたほうが相続税を節税できます。

不動産投資が相続対策に有効な理由は、相続財産の評価方法にあります。相続税は相続した資産を対象に法定税率がかかりますが、不動産の評価額は実勢価格より低い金額に設定されます。例えば現金1億円を相続すると、相続税の課税評価額は1億円です。しかし、同じ時価1億円の不動産の場合、評価額はその7割程度(土地は8割、建物は6割前後)となるため、課税対象額を約7,000万円弱まで圧縮できます。

さらに相続不動産を賃貸不動産として活用する場合、「他人に貸しているので自由に扱えない財産」として評価されますので、相続税評価額がさらに圧縮されます。

賃貸不動産の土地部分(貸家建付地)は以下の計算式で評価されます。

更地としての評価額×(1-借家権割合×借地権割合×賃貸割合)

また、賃貸不動産の建物部分は以下の計算式で評価されます。

建物の固定資産税評価額×(1-借家権割合×賃貸割合)

借家権割合というのは、賃貸不動産に借家人が入居している場合に財産としての価値を割り引く考え方で、全国一律で30%と定められています。また、借地権割合も同様の割引制度で、国税庁が土地ごとに30~90%の間で定めています。賃貸割合は、家屋の床面積の合計に対して賃貸に出している部分の床面積の合計が占める割合です。

事例を考えてみましょう。評価額5,000万円、借家権割合30%、借地権割合50%、賃貸割合100%の貸家建付地の評価額は以下になります。

5,000万円×(1-0.3×0.5×1)=4,250万円

4,250万円の相続税評価額となりました。

不動産投資の成功確率高めるためには

不動産投資の成功確率は〇%という答えは未だに存在しませんが、成功確率をあげるポイントはいくつかあります。

投資不適格の物件には手を出さない

居住用物件は不動産投資に適していると言われていますが、どのような種類でも良いというわけではありません。居住用収益物件は大きく分けると以下の通りです。

- 新築区分(ワンルーム)マンション

- 中古区分(ワンルーム)マンション

- 新築一棟アパート

- 新築一棟マンション

- 中古一棟アパート

- 中古一棟マンション

最近では、信販系ローンで年収の高くない方でも融資が受けやすく手軽に始めやすいという理由で新築区分マンションを勧める不動産会社が多いです。「一棟物件よりも手ごろな価格でマンションオーナーになれる」「節税になる」「生命保険・がん保険もついてくる」などのセールストークは常套句です。このような広告宣伝や営業トークにつられて勢いで決めてしまうのは避けましょう。

どんなに魅力的に聞こえても、持ち帰って冷静に考えることが大事です。新築区分マンションは価格に「新築プレミアム」が上乗せされているため購入金額が割高なケースが多く、築年数の経過により物件価格の下落は大きくなります。月々のキャッシュフローを得られるどころかキャッシュアウトしてしまうケースが多く、節税ではなく単なる損失になることもしばしばあります。

新築区分マンションに限らず、冷静に投資シミュレーションすると投資不適格になる物件は必ず存在します。広告宣伝や営業トークにつられず自身でシミュレーションをして冷静に判断しましょう。

リスクコントロールを意識する

不動産投資にはさまざまなリスクがあります。代表的なリスクは以下の通りです。

- 空室リスク

- 家賃滞納リスク

- 災害リスク

- 修繕・老朽化リスク

これら不動産特有のリスクを把握し、コントロールを意識することが大切です。不動産投資は、外部環境に左右されやすい他の投資と違い、大部分のリスクに対処法があります。

最大のリスクである空室リスクについては意識すべき点が2つあります。まず1つ目は、利便性が良く、賃貸需要がある立地の物件を選ぶことです。これは広域的に見るのではなく、狭小なエリアで見るようにして最寄り駅と間取りをセットで考えなければなりません。2つ目は時代の流れや需要にあった設備・仕様を用意することです。

戦略的パートナーを選ぶ

不動産投資には、保有物件を「自主管理」する方法と「外部に委託する」方法の2種類があります。すでに退職されている方や土地のオーナーなど時間的猶予がある方は可能かもしれませんが、本業のある方では物件を自身で管理するのは現実的ではありません。

他の投資と違い、不動産投資は賃貸管理の運営をアウトソースできる体制が整っています。不動投資の成功を目指す戦略的パートナーとして、信頼できる不動産会社・管理会社を味方につけましょう。不動産会社に保有物件の管理運営を一任すればあとは自動的に収入が振り込まれる仕組みを構築できるのです。

まとめ

「不動産投資の成功とは○○だ」と定義しないかぎり「成功確率は〇%」と断言することはできません。ここでは一つの目安として、現預金・自宅以外の不動産(実物資産)を借入金が少ない状態で保有した段階、つまり物件の市場価値>借入額となれば成功としました。参考にしていただければ幸いです。

また、投資の目的ごとに成功確率は異なります。成功確率を高める方法も、本記事で紹介した通りいくつかのポイントがあります。まずは信頼できる不動産投資会社を探して、パートナーにするところから始めましょう。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。