不動産投資に関して使われる指標の1つが「IRR」です。

IRRは資金回収にかかる期間から投資効率を測る1つの指標として有効とされており、数値を算出することでより収益性の高い物件を見極めるために役立ちます。

本記事では、IRRの定義や意味、計算式や不動産投資への具体的な活用方法などについてわかりやすく解説します。実際にIRRの数値を求めるシミュレーションも、複数パターン紹介しますので、不動産投資にIRR計算を取り入れたいと考えている方は、ぜひ参考にしてください。

目次

IRRとは

IRR(Internal Rate of Return/アイアールアール)とは、日本語で「内部収益率(内部利益率)」のことです。「投資額が将来得られるお金を、現在の価値に換算した金額と等しくなる割引率」のことを指します。投資プロジェクトにおける評価指標の1つであり、ファンドなどにおいて意思決定を行う際の重要なポイントとして使われます。

投資案件では、お金の価値は時間によって異なると考えます。

というのも、今手元に100万円があった場合、投資運用することで100万円以上に増やすことが可能であり、現在の100万円と1年後の100万円は、価値が異なるという捉え方をするのです。

つまり、このお金の現在価値の考え方を理解しておくことで、最終的に受け取る利益は同じでも、なるべく早くお金を手にしたほうが得であり、早期に利益を獲得できる案件ほど収益率の高い投資であると判断され、IRRは高くなるという仕組みです。

割引率とは

IRRについて正しく理解するためには、割引率の理解は必須です。先の説明にも出てきた「割引率」とは、将来のお金の価値(将来価値)を、現在の価値(現在価値)に換算する際の利益(年率)のことです。

繰り返しになりますが、お金の価値は時間とともに変わります。将来のお金は不確定要素が入り込むため価値が低くなります。よって、お金の価値は現在が最も高く、時間が経つほど価値は下がる傾向にありますが、運用で得られる利息によって時間的価値が生じ、利益を得ることは可能です。

例えば、100万円を年利3%で運用すれば、1年後には約103万円に増えている計算です。言い換えると、「年利3%で運用する」という前提があることで、現在の100万円と1年後の約103万円が同じ価値となります。

投資を含む将来のキャッシュフローを予測する際には、時間軸によって変わるお金の価値を考慮し、現在の価値として割り戻す必要があり、そこで活用されるのが「割引率」です。

お金の現在価値と、n年後の将来価値を計算するための換算式は、一般的には下記の通りです。

【現在価値=将来価値/(1+r)^n】

*r:割引率

*^n:n乗の意味

先ほどの例でいうと、1年後のキャッシュフローが103万円のため、年利3%で割り戻し、現在価値に換算すると100万円となります。このとき、3%という割合が「割引率」にあたります。

計算式とは

割引率と同じように、IRRにも計算式が存在します。IRRは、現在価値と割引率について理解できれば算出することが可能です。

IRRの定義は「投資によって得られる将来のキャッシュフローと、投資額の現在価値が等しくなる割引率」です。現在の投資額と、将来得られるキャッシュフローがわかれば、IRRを求められます。

IRRの計算式は以下の通りです。

*C(0):初期投資額

*Cn:n年目のキャッシュフロー

*r:IRR

実際の数値を使って、IRRを計算してみましょう。

元本100万円を利回り2%の定期預金(単利)に3年間預けた場合、3年間で得られるキャッシュフローは以下の通りです。

- 1年目:100万円×2%= 2万円

- 2年目:100万円×2%= 2万円

- 3年目:100万円×2%+100万円= 102万円

1年目と2年目は利息の2万円が得られ、3年目は利息2万円と返還される元本の100万円の合計102万円がキャッシュフローとなります。

以上を踏まえて、IRRの計算式に当てはめてみます。

上記計算式では、IRR(r)の値は2%と計算できます。

IRR関数

IRRの計算式は複雑で、手で計算するのは大変ですが、Excelの「IRR関数」を使うことで簡単にIRRを求めることができます。IRRは投資期間が長くなるほど計算式はより複雑になるため、Excelを活用しましょう。

IRR関数は、Excel上で「=IRR(範囲,[推定値])」と入力するだけで自動的に算出できます。または、「関数」メニュー内の「財務」関数でも、IRR関数を見つけることが可能です。

「範囲」は、初期投資額や年毎のキャッシュフローを指します。「推定値」とは、計算結果の予想値という意味ですが、ここでは入力は不要です。

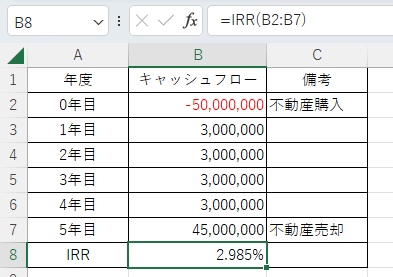

例として、以下のような投資案件の場合のIRRを、Excel関数で計算してみましょう。

上記例では、「範囲」は0年目から5年目までのキャッシュフローが該当します。

「IRR」の右のセル(B8セル)にIRR関数を入力し、範囲を指定することで「=IRR(B2:B7)=2.985%」という数値が算出されます。

IRRのシミュレーション

ここでは、実際の不動産投資案件を想定して、IRRのシミュレーションを紹介していきます。早期にキャッシュフローを得られるパターン(融資期間が長いパターン)と短いパターンで、IRRにどのくらいの違いが見られるのか、具体的な数値を使った計算を記載していきます。

売却額が同じだった場合でも、どちらの方がIRRにおいて有利であるかを理解することができるでしょう。

パターンA

投資額が同じ場合、融資期間が長い方が早期にキャッシュフローを得られます。初期投資額が1,000万円、融資期間が30年の場合、IRRとキャッシュフロー総額は以下のようになります。

融資期間30年間の場合(税引き後)

内部収益率IRR:18.81%

キャッシュフロー総額:2681.8万円

パターンB

一方、同じ初期投資金額で融資期間がより短い場合のIRRとキャッシュフロー総額は以下の通りです。

融資期間20年間の場合(税引き後)

内部収益率IRR:12.08%

キャッシュフロー総額:2791.1万円

シミュレーション結果

早期にキャッシュフローが得られるケース(融資期間が長い場合)の方がIRRは約6%高くなり、最終的なキャッシュフローは融資期間が短い方が約110万円多い計算となります。

IRRの活用方法とは

IRRの具体的な算出方法やケース別の比較について押さえたところで、IRRを投資案件にどう活用すべきかというポイントについて解説していきます。

IRRは、初期投資額と保有期間中の収益、そして売却価格という投資案件において重要な3つの数字をすべて考慮しています。そのため、売却までを含めて、投資期間全体を通した収益性を現在価値の基準で算出し、最終的な投資の利回りを確認することが可能です。

一見すると同じ利益をあげている案件であっても、早期にお金を回収できる方がIRRが高くなるため、時間の経過による価値の変動を考慮できるという点で優れています。

自己資金を少なくすれば、投資額を抑えられるため、資金回収を早めることが可能です。毎年キャッシュフローが変動するような不動産投資案件の評価を考える際に有効とされます。

また、IRRは見込まれる収益と投資額のみで算出できるため、客観的指標として利用できる点もメリットです。

IRRが高い投資案件ほど収益率が高くなることから、IRRが高い物件に投資するというアプローチが基本とされます。各物件のIRRを計算することが大変、という場合は、IRRが高い物件に共通する特徴を押さえておくことでも、収益性の高い物件の見極めに役立つでしょう。

収益性の高い物件に見られる主な特徴としては、以下の項目が挙げられます。

- 早期にプラスのキャッシュフローを得られる物件

- 融資を受けやすく自己資金が少なくて済む物件

- 資産価値が下がりにくく、高値で売却できる物件

物件購入時に融資を受けることで、自己資金を抑えることが可能です。自己資金の投資額を抑えられると資金回収が早くなり、早期にキャッシュフローを得られる状態となるため、結果としてIRRが高くなります。

例えば、築年数の古い木造アパートなどで耐用年数を過ぎている場合、初期の数年間に減価償却を大きく確保できる可能性が高く、税金還付によりキャッシュフローがプラスになりやすいでしょう。

資産価値が下がりにくい物件は、売却額が高いためにIRRも高い傾向があります。保有期間中の毎年のキャッシュフローが良くても、最終的な売却価格が低いとIRRは下がりやすいでしょう。

駅近など利便性が高い物件や首都圏のように人口が減りにくいエリア、安定した人気のある地域の物件は価値が下がりにくい傾向があります。

不動産投資におけるIRRの目安は10%以上という意見も出ていますが、物件ごとに購入額や築年数、立地など多くの変動要因を考慮しなければならず、ケースバイケースでIRRも大きく異なる可能性が高いでしょう。

IRRの注意点とは

IRRは投資案件の選定において便利な手法ですが、デメリットや注意点もあります。IRRは、投資期間全体における収益率を測ることに特化している一方で、収益額の大きさ、つまり「投資規模」は把握できません。

不動産投資を含む投資全般において、最大の収益を獲得することが重要です。IRRの数値から収益率の高い案件は見つけられますが、収益額が大きい案件を見落とす可能性が出てきます。「IRRが何%以下だからこの物件は良くない」というように、IRRだけにこだわったやり方は最良とは言えないでしょう。

IRRを判断材料として用いる際には、利益額も考慮し、大きな利益が見込める案件も候補に含める必要があります。収益率という概念のIRRとは別に、NPV(正味現在価値)という指標を使い分けることで、優良な投資先の比較検討が可能です。

NPV(Net Present Value/正味現在価値)とは、「投資により得られるキャッシュフローの現在価値の総額から、投資に必要な支出額を差し引いた金額」のことです。投資により生み出される価値を数値化した指標と言い換えることもでき、割引率をハードルレートに設定した場合、NPVの大きさがプラスであれば投資は有効であり、マイナスなら有効でないと判断できます。

NPVもIRR同様に計算式で数値を出すことが可能です。NPVによって収支の総額が明確になるため、投資によって得られる収益の大きさを判断するために有用な指標として使えるでしょう。

収益額を見たい場合、まず利用すべき指標はNPVです。予算制約がある場合は投資効率を考えるIRRが有効ですが、複数の投資案件を比較したい場合などにも有効です。

また、IRRが高い物件ほど、投資リスクも高めである点にも注意が必要です。不動産投資では一般的に、自己資金をどれだけ効率的に運用できるかをIRRで判断します。ただ、借り入れをして、レバレッジによって自己資金を減らした場合、IRRは高まります。

自己資金のみを初期投資として計算するIRRを「エクイティIRR」、借入金を含めた投資総額を初期投資とするIRRを「プロジェクトIRR」と呼び、分けて使うという考え方もあります。

ここで注意したいのが、IRRが高い優良投資案件に見えても、実際はハイレバレッジの高リスク案件であるというケースです。特にフルローンに近くなるほど、IRRは上がる傾向が見られます。自己資金を効率的に運用できるかと同時に、投資全体としての収益率を把握した上で判断する必要があるでしょう。

まとめ

IRR(内部収益率)は、収益率の高い投資案件を見つけるために有効な手法です。限られた自己資金を使って不動産投資を行う上では、重要な要素の1つといえます。お金の価値は時間とともに変動するため、現在の価値(現在価値)と将来の価値(将来価値)とに差が出る可能性が高いため、時間の経過を踏まえて投資するかを考える必要があります。

IRRは、初期投資額と売却期間内のキャッシュフローに加えて、売却額まで網羅しているため、時間経過による変動を踏まえて利回りを確認できます。

売却金額が同じ案件を比較した場合、早期にキャッシュフローを得られる方がIRRは高くなります。また、融資期間が長くなるほど、IRRも高い数値となる傾向があります。

ただし、IRRの数字だけで投資すべきかを判断することは最良とは言えません。というのも、IRRは収益額をカバーできないからです。収益額が大きい物件に投資するためには、NPVなど他の評価も参考にすることで、複数の物件を多角的に比較できるでしょう。

IRRの概念を理解し、どのような投資法が自分に適しているかを見つけることが大切です。自分の投資スタイルに合わせて、IRRの知識をぜひお役立てください。

大和財託の不動産投資コンサルティングサービス

大和財託では、これから不動産投資を始めようとお考えの方、現在すでに一棟アパートや区分マンションをご所有の方にも無料で投資相談を行っています。

当社は50を超える多数の金融機関と太い信頼関係を構築し、これまでたくさんのお客様に有利な条件での借り入れを実現してきました。

不動産投資について学ぶ時間がとれない方も安心してお任せいただけるよう全面的にサポートいたしますので、ぜひお気軽にご相談ください。

「プライベート相談」にお申込みいただいた方には、お客様に最適な資産運用の方法をご提案いたします。

「プライベート相談」は、東京、大阪会場に加えてオンラインでも面談を行っておりますので、全国から参加いただけます。

大和財託の不動産投資セミナー

大和財託では、不動産投資で失敗しない為の原理原則やノウハウ、過去の事例を一人でも多くの方にお伝えしたいと思い、オンラインにて無料で不動産投資セミナーを開催しております。

不動産投資の指標についても詳しく解説していますので、さらに理解を深めたい方はぜひご利用ください。

セミナー後の強引な営業は一切ございません。

プライベート相談はまだちょっと早いかも…という方、これから不動産投資を始める方、これから不動産投資のゴールを考えたい方も当社のコンサルタントがサポートいたしますので、ぜひお気軽にお申込みください。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。