これから不動産投資を始めようとしている方の中には、「減価償却」という言葉を聞いたことのある方も多いのではないでしょうか。減価償却を適切に行うことで、所得税・住民税を軽減する効果が期待できます。

本記事では不動産投資における減価償却の基礎知識と、節税に効果的と言われる理由について詳しく解説します。さらに、節税目的で不動産投資を始める場合の注意点もご紹介しますので、不動産投資で失敗しないためにもぜひ最後までご覧ください。

目次

減価償却の基礎知識

まずは減価償却とはそもそもどのようなものなのか、その目的や対象となる資産について解説します。

減価償却とは

減価償却とは、資産の購入費用を一定期間にわたって分割し、費用として計上する会計処理のことを指します。

会計上の考え方に、「資産は時間の経過と共に価値が減少していく」というものがあります。不動産でイメージしやすいのは建物です。新築で購入した建物は、築年数が経過するにつれて資産価値が減少していく、ということをご存知の方も多いと思います。

減価償却では、不動産の購入費用全額をその年の費用とするのではなく、建物の耐用年数に応じて分割し、毎年少しずつ経費計上する会計処理が行われます。

減価償却の目的とは

減価償却を行う目的は、毎年の利益や費用を正確に算出することです。

会計には「費用収益対応の原則」というものがあります。簡単に言うと、企業の経営活動などで収益が発生した場合、収益を得るためにかかった費用は同じ年に計上しなければならない、ということです。

収益物件のように高額な資産の取得対価を購入した年に一括して費用計上してしまうと、その年だけ支出が飛び抜けて大きくなり、それ以降の年は収益のみが大きく計上されるということになってしまいます。収益物件のように複数年の運用によって収益に影響を与えるケースでは、正確に会計へ反映させることができなくなります。

こうした事態を避けるために、間の経過によって減少する資産の価値を耐用年数に応じて年ごとの費用に配分します。このように費用計上することが減価償却であり、減価償却によって計上される費用は「減価償却費」と呼ばれます。

減価償却資産とは

減価償却という会計処理の対象となるのは、減価償却資産に分類される資産です。

減価償却資産というのは、購入金額が1単位あたり10万円以上の、事業で使用する資産が該当します。代表的なものとしては、建物や車、パソコンをはじめとした機械や備品などです。さら減価償却資産には現物のあるものだけでなく、著作権などの形のないものも含まれます。具体的な内容については後述します。

反対に、事業で使用される備品であっても購入金額が10万円を超えていない場合や、10万円を超えていている機械であっても事業で使用しない場合は、減価償却資産ではないということです。

減価償却する資産

減価償却資産の条件としては、①事業で使用する資産、②時間の経過で劣化する資産の2つに当てはまっていることが挙げられます。

具体的に減価償却できる資産には、下記のようなものがあります。

| 資産の種類 | 内容 |

| 建物 | 事務所、店舗、工場、倉庫など |

| 建物付属設備 | アーケード、電気設備、給排水設備、ガス設備など |

| 構築物 | ブロック塀、用水路、貯水槽、サイロ、果樹棚など |

| 生物 | 牛・馬・やぎ・豚などの家畜、りんご樹やかんきつ樹などの樹木 |

| 車両・運搬具 | 貨物自動車、運送用・貸自動車用などの自動車、自転車など |

| 工具 | 測定工具、検査工具、取付工具など |

| 器具・備品 | 事務机・椅子、陳列棚、冷暖房機器、コンピューターなど |

| 機械・装置 | 製造業用設備、鉄鋼業用設備、農業用設備など |

| 無形固定資産 | ソフトウェア、特許権、工業所有権など |

減価償却資産のうち、建物や車両、工具といった形のあるものを「有形固定資産」、ソフトウェアや特許権のような形のないものは「無形固定資産」と呼びます。

減価償却しない資産

固定資産であっても、①事業で使用しない資産や②時間の経過で劣化しない資産は、減価償却の対象ではありません。

減価償却の対象ではない固定資産の代表例が土地です。同じ不動産であっても、建物が築年数の経過によって資産価値が減少していくのに対し、土地は年月が経過しても価値が下がりません。

美術品や骨董品は、以前までは「事業に直接的な関係がない」「年月の経過で価値が減少しない」という側面から、減価償却しない資産として扱われていました。しかし2015年の税法改正により、場合によっては減価償却の対象になるものとされました。

税法改正後は、取得価額が100万円未満の美術品等は、原則として減価償却資産として扱われます。反対に取得原価が100万円以上の場合は、原則として減価償却を行いません。

その他減価償却の対象外なものには、電話加入権やゴルフ会員権、賃貸不動産の敷金などが挙げられます。

耐用年数とは

減価償却処理を行うにあたっては、耐用年数の概念を理解しておく必要があります。

耐用年数というのは、簡単に言うと「資産価値がゼロになるまでの年数」のことです。(会計上は残存簿価1円となります。)

減価償却資産は、使用を続けることで物理的に損耗して価値が減少し、最終的には資産が本来持つ価値がゼロになります。つまり資産を使用し始めてから、資産が本来持つ価値がゼロになるまでの期間が「耐用年数」ということです。

耐用年数は固定資産の種類ごとに定められており、不動産の場合は種別や構造によって細かく分類されています。

一方、耐用年数と似た言葉に「耐久年数」があります。耐久年数は機械のメーカーなどが、「問題なく使用できる年数」として独自に算出・公表している年数です。耐久年数の算出方法には明確な決まりがないため、あくまでもメーカーの推定であるとも言えます。

法定耐用年数

減価償却資産の耐用年数は、資産の種類ごとに定められており、建物の場合は構造ごとに年数が異なります。建物の主な法定耐用年数は以下のとおりです。なお、ここで取り上げるのは「住宅用」の場合で、事業用建物の法定耐用年数とは異なります。

| 構造 | 法定耐用年数 |

| 木造 | 22年 |

| 木骨モルタル造 | 20年 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 47年 |

| レンガ造・石造・ブロック造 | 38年 |

| 鉄骨(3mm以下) | 19年 |

| 鉄骨(3mm超~4mm以下) | 27年 |

| 鉄骨(4mm超) | 34年 |

木造住宅よりも鉄筋コンクリート造の住宅のほうが、同じ鉄骨造でも鋼材が厚い住宅のほうが、法定耐用年数は長くなります。

なお、前項で耐用年数と耐久年数は異なるということに触れましたが、建物の場合も法定耐用年数が建物の寿命ということではありません。あくまでも税法上「資産価値がゼロになる年数」が法定耐用年数であるという点は押さえておきましょう。

なぜ減価償却が節税に有効なのか

適切に減価償却を行うと、毎年の収支を正確に把握できる以外にも節税対策にもなるというメリットがあります。減価償却が節税に有効とされる理由は、大きく分けて2つです。

実際にはキャッシュアウトしない支出

事業で発生した費用と聞くと、事務用品や什器を購入した際に実際に支払ったお金のことをイメージする方が多いと思います。しかし不動産の場合は、物件の取得費用は購入時に一括で支払っているため、毎年の減価償却費の計上では実際の支出(キャッシュアウト)はありません。

先述のとおり、減価償却は購入時の支出を一括で費用計上せず、建物の耐用年数に応じて分割し、毎年すこしずつ費用計上します。つまり法定耐用年数を超えるまでは、建物を所有しているだけで毎年経費が発生するということです。

減価償却費を適切に計上できれば、事業で発生した利益を減らすことが可能になります。利益が減らせるということは、課税所得に対する税金を圧縮できるということです。

こうした「実際の支出はないのに経費計上ができる」点は、減価償却を適切に行うことの大きなメリットです。

なお、不動産投資の場合は、物件の購入時に不動産投資ローンを活用するため、減価償却資産(不動産)の取得に必要な自己資金の持ち出しも限定的というメリットあります。

不動産所得は損益通算が可能

減価償却が節税に有効とされる理由の2つ目は、不動産所得は給与所得や事業所得などと損益通算が可能という点です。

損益通算とは、不動産所得投資で出た損失部分を、給与所得や事業所得といったほかの所得の利益部分とを相殺することを指します。不動産所得や給与所得、事業所得などは総合課税なので、合算した課税所得に所得税や住民税がかけられます。当然ながら課税所得が高ければ高いほど税額も膨らみますが、この課税所得の圧縮に役立つのが減価償却費です。

すでに解説したとおり、減価償却費は不動産投資における経費として計上するため、場合によっては帳簿上赤字になることもあります。確定申告時に不動産所得の赤字部分とほかの所得の黒字部分を相殺(損益通算)することで、全体の利益を減らすことができ、結果的に税額を抑えることが可能になるという仕組みです。

特に不動産投資の初年は、物件価格以外にも多くの費用が発生するため、損益通算により税金の支払いを大幅に減らせます。

帳簿が赤字になっても融資は受けられる

収益物件を複数棟購入することを検討している投資家の方の中には、減価償却費を計上して帳簿上赤字が発生すると、金融機関からの融資が受けられなくなるのではないかと不安に思う人もいるかもしれません。

結論から言うと、減価償却によって赤字が出た場合であっても金融機関からの融資は受けられます。その理由は、金融機関は「帳簿が赤字になっていないか」ではなく、「支払能力のある人物か」ということを総合的に判断し、融資を行うためです。

経費として計上する費用にはさまざまなものがありますが、その中で実際の現金の支出がともなわないのは減価償却費のみであり、減価償却によって発生した帳簿上の赤字は、実際にキャッシュが出ていく赤字ではありません。

不動産投資ローンの審査時、金融機関は全体のキャッシュフローを確認して返済能力を判断します。したがって、追加で収益物件を購入する場合でも、減価償却による帳簿上の赤字を気にする必要はありません。

不動産投資における減価償却費の計算方法

ここからは不動産投資に取り組む方が実際に行う、減価償却費の計算を具体的に解説します。適切に減価償却を行うためには、正しい計算方法で計算することが重要です。減価償却には2種類の方法があるため、それぞれの特性もしっかりと理解しておきましょう。

減価償却費の計算式

減価償却費の算出には、下記の計算式を使用します。

減価償却費=取得価額×耐用年数に応じた償却率

シンプルな計算式に見えますが、減価償却費の算出のためには「建物の取得価額」「建物の法定耐用年数」「償却率」の情報が必要です。

建物の取得価額費というのは、不動産を取得(購入)したときの金額のうち、建物部分の金額のことを指します。土地と建物を同時に取得した場合は、売主との交渉によって建物の取得価額と土地の取得価額を決めておくことが必要です。

法定耐用年数と償却率は、国税庁によって定められている数字を使用します。具体的な一覧表は後ほどご紹介します。

取得価額

減価償却の第一歩は、建物の取得価額の算出です。建物の取得価額とは、建物を取得(購入)した際にかかった費用のことです。取得価額には下記のような費用が含まれます。

・土地・建物の購入代金

・購入時にかかった税金(登録免許税、不動産取得税、印紙税など)

・仲介手数料

・設備費、リフォーム費用

・一定の借り入れ利子

土地と建物を同時に取得した場合は、上記の取得価額から土地部分を除き、建物の取得価額のみを切り出します。

土地と建物を別々に購入していれば、建物部分の取得額を明確にすることは難しくありません。土地と建物を一緒に購入する場合、通常は売主との合意によって建物部分・土地部分の取得価額を決めていますが、特に決めずに購入し、売買契約書や譲渡対価証明書にそれぞれの金額が区別して記載されていない場合もあります。

この場合、売買契約書にの消費税が記載されていれば、建物部分に消費税が課税されていることになるので、逆算することで建物部分の価額を導き出すことが可能です。消費税の記載もない場合は、固定資産税評価証明書などを参考にしたりして、建物と土地の取得価額の按分費を算出します。

残存耐用年数

減価償却費の算出にあたっては、建物の構造ごとに定められた法定耐用年数に基づくことは先述のとおりです。しかし不動産投資などに用いる事業用の不動産に関しては、必ずしも法定耐用年数をそのまま用いることができるわけではなく、残存耐用年数を求める必要があるケースも存在します。

減価償却する物件が新築の場合は、法定耐用年数をそのまま減価償却期間として計算します。

減価償却期間=法定耐用年数

築年数が法定耐用年数の一部のみを超過している、つまり中古物件を購入した場合は、下記の計算を行います。

減価償却期間=(法定耐用年数-経過年数)+経過年数×20%

例えば築20年の鉄筋コンクリート造の物件を購入した場合は、

[47年(法定耐用年数)-20年(経過年数)]+20年(経過年数)×20%=31年

となり、減価償却期間は31年ということです。

そして築年数が法定耐用年数を超えた中古物件を購入した場合は、下記の計算を行います。

減価償却期間=法定耐用年数×20%

例えば、築30年の木造住宅を購入した場合は、

22年(法定耐用年数)×20%=4.4年

となり、小数点以下は切り捨てとなるため減価償却期間は4年となります。

定額法・定率法

減価償却費の計算方法には、「定額法」と「定率法」の2つの種類があります。

定額法は、建物の法定耐用年数の間、毎年一定の金額を減価償却費として計上する方法です。建物の取得価額を減価償却期間で割った金額が、毎年計上する減価償却費の金額になります。

それに対して定率法は、減価償却資産の取得費から、過去に計上してきた減価償却費(減価償却累計額)を差し引いた金額(未償却残高)に、毎年一定の償却率をかけて減価償却費を算出する方法です。未償却残高は毎年減っていくため、計上される減価償却費も毎年減っていきます。

なお、2016年の税制改正により、1998年4月以降に取得した建物と、2016年4月以降に取得した設備については、定額法のみが適用されます。

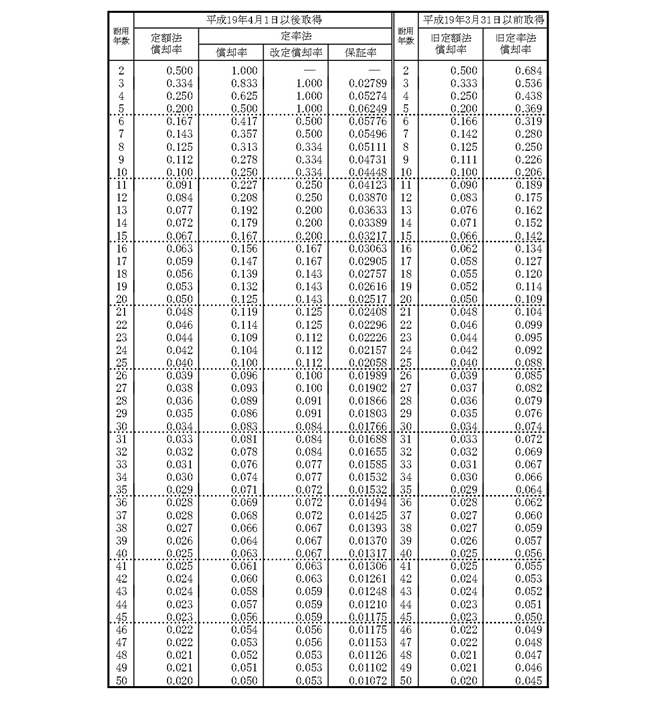

償却率の表

減価償却費を求める際に用いる償却率は、建物の耐用年数ごとに定められており、定額法・定率法それぞれによる計算式は下記のとおりです。

【定額法】

減価償却費=取得価額×定額法の償却率×経過年数(※)

※2007年4月1日以後に使用開始した資産は新定額法で計算

【定率法】

減価償却費=未償却残高×定率法の償却率×経過年数

定額法・定率法の減価償却率は、国税庁のホームページで公開されている表を活用すると便利です。

減価償却資産の償却率表

節税目的で不動産投資を行うとき注意すべき点

減価償却にとどまらず、収益物件を購入して行う不動産投資には、節税面で多くのメリットがあります。しかし、何も考えずに不動産投資を始めてしまうと、思いがけない損失を被る可能性もあるため注意が必要です。ここでは、節税目的で不動産投資を行うときに、注意したいポイントを5つ解説します。

売却時の不動産譲渡税に注意する

土地や建物といった不動産は、売却して利益が発生した場合に不動産譲渡税が課せられます。

不動産投資は、最終的に物件を売却することで投資全体の利益が確定します。不動産譲渡税を考慮せず、売却金額全額が手元に残ると思って投資計画を立ててしまうと、思ったほど利益が出ないどころか、逆にマイナスになってしまうケースもあるのです。

不動産譲渡税の額は、同じ物件でも所有した年数によって変動します。不動産投資を始める前に、不動産譲渡税とはどのようなもので、売却時にどれくらいの税金を支払う必要があるかをシミュレーションしておく必要があります。

不動産譲渡税とは

不動産譲渡税とは、不動産を売却して出た利益に対して課される税金のことです。

不動産売却による利益というのは、物件の売却金額だけでなく、物件を購入した時にかかった費用や税金、売却時にかかった費用なども考慮します。不動産を購入して売却した結果出た利益のことを譲渡所得と呼び、譲渡所得にかかる税金が不動産譲渡税ということです。

不動産譲渡税は譲渡所得が発生した場合のみ、確定申告と納税の義務が発生します。不動産を売却した翌年の2月16日から3月15日の間に申告しないと、ペナルティを課されるため注意が必要です。

譲渡所得がマイナスになった場合(譲渡損失が発生した場合)の確定申告は義務ではありませんが、確定申告することにより適用される控除や特例も存在します。

譲渡所得の計算方法

譲渡所得の計算には、下記の計算式を使用します。

譲渡所得=不動産の売却価格-(取得費+譲渡費用)

上記のうち、取得費は物件の購入価格のほか、物件を購入した際にかかった費用を加えた金額です。ただし、建物は購入金額をそのまま使用せず、減価償却分を差し引いた金額を用います。

取得費=物件購入価格+物件購入時の費用-減価償却費

減価償却費を差し引くということは、減価償却という会計処理をしていると取得費が少なくなるということを意味します。取得費が少なくなるということは、譲渡所得が増えるということ。不動産譲渡税は譲渡所得に一定の税率をかけて算出するため、譲渡所得が高ければ不動産譲渡税も高くなるということです。

減価償却による節税と不動産譲渡税はシーソーの関係にあるので、減価償却の飲みを考えていると、せっかくの節税分が帳消しになってしまうことも考えられます。不動産投資を行う場合は、減価償却と不動産譲渡税の関係をしっかり理解することが重要です。

短期譲渡所得と長期譲渡所得

先述のとおり、不動産譲渡税は譲渡所得に一定の税率をかけて算出します。

不動産譲渡税=譲渡所得×税率

上記の計算に用いる税率は、対象の不動産を所有していた期間によって異なります。

| 所有期間 | 税率 |

| 短期譲渡所得 (所有期間5年以下) | 39.63% (所得税30%+住民税9%+特別復興所得税0.63%) |

| 長期譲渡所得 (所有期間5年超) | 20.315% (所得税15%+住民税5%+特別復興所得税0.315%) |

所有期間は1月1日を基準に判定されます。取得してからお正月を6回迎えたらと覚えておくとわかりやすいでしょう。

不動産投資を節税目的で行う場合は、毎年の減価償却だけでなく、売却時に納める不動産譲渡税も考慮に入れる必要があります。減価償却費を差し引いた上で、長期譲渡所得による納付を行ってもプラスになるように、出口戦略を講じるというのが基本です。

収益性のない物件を選ばない

不動産投資は節税対策になるからと言って、物件の収益性を無視して物件選びをしないように注意が必要です。

減価償却による節税という観点からは、減価償却費を多くとれる築古の木造物件を購入すれば、課税所得を圧縮できるということになります。しかし一方で、築古の木造物件は築浅の物件と比較すると空室リスクが高くなる傾向があります。

不動産投資の基本は、収益性の高い物件を購入して、できる限り空室期間が短くなるように運用することです。賃貸需要が高く、競合物件が少ないエリアにある物件を運用すれば、安定した利益を得ることも可能です。

節税目的で不動産投資を検討している方は、減価償却による節税ばかりに気をとられて、収益性のない物件に飛びつかないように注意しましょう。

デッドクロスの対策を考えておく

デッドクロスというのは、不動産投資ローンの元本返済額が減価償却費の額を上回ることを指します。不動産投資を始めるのであれば、デッドクロスの対策もあらかじめ考えておくことが重要です。

減価償却費を計上するメリットとして、実際の現金の支出がない状態で経費計上ができることを挙げました。計上できる経費が増えることで課税所得(会計上の利益)を減らすことができ、より多くの金額を手元に残すことが可能になります。

しかし減価償却による節税の恩恵が受けられるのは、物件の減価償却期間が経過するまでです。減価償却期間が過ぎると、課税所得から差し引ける経費が大幅に減り、それまでよりも多くの税金を支払わなければならなくなります。

デッドクロスを想定して収支シミュレーションを作成していないと、知らないうちに資金繰りが悪化していたという事態になりかねません。

減価償却期間が終わるとデッドクロスが発生するので、その頃には物件を手放すことを視野に入れて、早めに売却活動をスタートさせることが求められます。

出口戦略を意識する

不動産投資を行う場合は、収益物件の購入や運用だけでなく、出口戦略も考慮しておくことが求められます。

築年数の古い物件は、減価償却費を多くとれるという理由から高い節税効果が期待できます。しかし、いざ物件を売却しようと思ったときに、なかなか買い手が見つからず、売れ残ってしまうリスクもあるということは考慮しておかなければなりません。

そのため不動産投資を行う場合は、どのタイミングで売却するのか、売却する前に修繕やリフォームをするかなど適切な出口戦略を建てておくることが重要です。

融資枠を使い切らないようにする

金融機関が融資を行う不動産投資ローンでは、投資家の属性によって与信枠(融資可能な限度額)を設定しているケースがほとんどです。これは1つのローン契約で借りられる金額ではなく、融資総額の限度額であるという点がポイント。つまり、早い段階で融資枠を使い切ってしまうと、物件を追加購入できないということです。

投資家の多くは、1つの収益物件の購入から不動産投資をスタートさせます。その後追加で不動産を購入する場合、十分な融資枠が残っていないと、希望する物件を購入できない可能性も考えられるのです。

節税だけでなく資産形成も視野に入れた不動産投資を行うのであれば、むやみやたらに物件を買い進めることはおすすめできません。

特にマイホームの購入を検討している人は、不動産投資ローンで融資枠を使い切ってしまうと、住宅ローンの融資を受けられなくなる可能性もあるため注意が必要です。

不動産投資による節税が向いている人

不動産投資は節税対策に有効な手段ではありますが、十分な恩恵を受けられる人とそうでない人がいます。

不動産投資で節税をすべきなのは、課税所得が900万円を超える人です。しかし課税所得が900万円を超えていない場合でも、控除を利用することで不動産投資による節税効果を実感できます。

課税所得が900万円以上の人

不動産投資による節税が向いているのは、課税所得が900万円を超えている人です。課税所得というのは、収入(年収)から必要経費・各種所得控除を差し引いて算出するものです。毎年納付する所得税や住民税は、この課税所得を元に計算します。

日本では累進課税を採用しており、所得の高い人ほど所得税が高くなる仕組みになっています。課税所得が900万円未満の場合で23%の所得税率が、900万円以上になると33%へと大幅に上昇するため。不動産投資を行うことで、この増えた税負担への対策が必要です。

課税所得が900万円を超える人の場合、毎年かかる税金は所得税33%+住民税10%+特別復興所得税0.693%で、合計すると43.693%です。

一方、収益物件のを長期譲渡所得の不動産譲渡税率は20.315%ですので、所得税・住民税との税率差が取れることで節税ができるということです。

ただし、課税所得900万円というのはあくまで目安です。実際の減価償却による圧縮を考えると、課税所得1,100万円(年収1,500万円)を超えているケースが節税メリットを享受できるといえるでしょう。

課税所得が900万円未満の人の投資戦略

課税所得が900万円未満の人の場合、不動産投資を行っても大きな節税効果は期待できません。

例えば課税所得300万円の人の場合の所得税率は10%。住民税と特別復興所得税を合わせると20.21%となり、不動産譲渡税の税率(長期譲渡所得)20.315%以下になるので節税効果がないことがわかります。

課税所得が900万円未満の人の場合は、事業性や収益性を重視した不動産投資を志すことが重要です。

まとめ

毎月の家賃収入という大きなインカムゲインだけでなく、大幅な節税効果も期待できるという点も不動産投資の魅力です。特に減価償却による節税効果は絶大で、毎年減価償却費を計上することで課税所得を減らし、所得税や住民税の納付額を圧縮する効果が期待できます。

不動産投資は資産運用や老後の資金確保、相続対策などの側面から注目を集めていますが、節税でも大きな力を発揮します。減価償却の仕組みを正しく理解することで、家賃収入と節税という2つの恩恵を同時に受けることが可能です。

不動産投資を行う際は、物件の収益性・出口戦略・節税効果を総合的に判断し、ご自身に合った運用ができる物件を選びましょう。

監修者

藤原 正明/大和財託株式会社 代表取締役CEO

昭和55年生まれ 岩手県出身

三井不動産レジデンシャル株式会社で分譲マンション開発業務に携わり、その後関東圏の不動産会社で収益不動産の売買・管理の実務経験を積む。

平成25年に大和財託株式会社を設立。不動産・建築領域等を活用した資産価値共創事業を東京・大阪をはじめとする主要都市圏で展開する。

資産価値を創る様々なサービスを駆使し、“圧倒的顧客ファースト”を掲げ、お客様の人生に伴走しながら今までにない価値を開発・建築している。

自社で運営しているYouTubeチャンネル『藤原正明の「最強の不動産投資チャンネル」<大和財託株式会社>』やXといった様々なプラットフォームで資産運用についての知識や考え方を発信している。

書籍「収益性と節税を最大化させる不動産投資の成功法則」や「収益性と相続税対策を両立する土地活用の成功法則」を発売中。