![]()

![]()

なぜ今、不動産投資が注目されているのですか?

年金問題、経済不安などにより、安定性のある投資対象が求められているためです。

不動産投資は、適切な物件を適切な方法で運用することで、安定的な家賃収入を得ることができる投資であるため、近年取り組む方が増えています。また低金利が続いており、銀行に貯金しても資産を増やすことができません。低金利の今だからこそ不動産投資が注目されています。

最近株価が上がってきているようです。株式投資のほうが投資先としてよいと感じましたが、不動産投資がおすすめの理由を教えてください。

一般的な投資である株式投資は「ハイリスク・ハイリターン」の投資先といわれています。昨今の株価上昇局面では利益を出すこともできると思いますが、長く続くものではありませんし、大きく損することも考えられます。

不動産投資は「ミドルリスク・ミドルリターン」と言われています。部屋を賃貸に出すことで、家賃収入を得ることができ、賃料は景気の動向に影響を受けにくく大きな変動がないため、収入が安定的です。長期に取り組むことが可能で、「ロングリターン」を得ることができることが、ほかの投資と大きく異なる点です。

不動産投資には家賃収入以外にもメリットがあると聞きましたが。

不動産投資には大きく2つの経済的メリットがあります。収入増加と節税です。収入増加については単純に家賃収入が入ってくるということで説明不要だと思いますので、節税についてお答えいたします。

節税メリットは2種類ございますので、以下に解説いたします。

不動産投資をするということは、不動産貸付業という事業を行うことと同じです。青色申告の届け出をし適正な会計処理をすることで、青色申告65万円控除が受けられます。また同居家族が不動産貸付業の何らかの手伝いをすることで給与(専従者給与)を支払うことも可能で、所得分散による節税が期待できます。

その他、減価償却で不動産貸付業の所得をマイナスにし、そのマイナスを給与所得と損益通算することで、さらに節税が図れます。詳しくはお問合せください。

収益不動産を購入することで、相続税評価額の圧縮が図れ、節税効果が得られます。

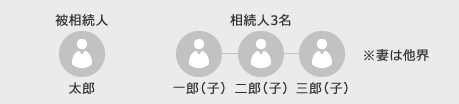

ケーススタディを見てみましょう。(※平成27年1月以降の税制に基づき計算)

資産現金20,000万円+株式10,000万円=合計30,000万円

今の状態で相続が発生すると、

課税価格はそのまま30,000万円となり、相続人3名が支払う相続税総額は約5,500万円となります。

ここで、相続発生前にマンションを購入し、その後すぐに相続が発生すると以下のようになります。

購入金額50,000万円 (土地20,000万円、建物30,000万円)

自己資金30,000万円 借入金20,000万円

マンションを購入することで、課税価格を圧縮できます。

※土地路線価は売買価格×80%、建物固定資産税評価額は売買価格同額とした。

土地課税価格:13,120万円 (土地は貸家建付地評価となり、自用地評価額×82%となる)

建物課税価格:21,000万円 (建物は貸家評価となり、固定資産税評価額×70%となる)

借入金20,000万円を引くと、最終的な課税価格合計は14,120万円となる。

すると、相続人3名が支払う相続税総額は約1,263万円となり、

マンション購入前と比べ約4,237万円節税できることになります。

当社では、相続に関するご相談も承っておりますので、お問合せください。

不動産投資って投資金額が大きく、リスクが心配です。どのようなリスクがありますか?

どのような投資であっても、投資というからにはリスクが伴います。また預金でさえ、金融機関が破たんすると、ペイオフで1,000万円までしか保護されませんので、結局のところリスクのないものはないということです。

不動産投資における主なリスクは以下の通りです。リスクは対策の取れるものと取れないものに大別され、リスクの取れるものについて万全の対策を講じることが大切です。

新築物件のほうが、家賃も高く修繕費もかからなさそうなため良いと考えていますが、なぜ大和財託では中古物件のみを扱うのですか?

当社が中古物件のみを取り扱う理由は「お客様に利益が有るから」です。

新築物件は、家賃も中古に比べ高く、建物も新しいため修繕費もかからなさそうで、一見すると魅力的です。しかし、新築時の家賃は数年経過すると10~20%下落します。(新築プレミアムがなくなります。)

例えば、大阪市内利回り7.5%の新築物件があったとします。5年後に新築プレミアムがなくなり賃料が20%下がったとすると利回りは6.0%となります。こうなってくると、空室が長期化すると借入の返済もままならない状況となります。結局、建設会社やデベロッパーを潤すだけとなってしまいます。

中古物件は、すでに賃料が下がった状態で、将来的な大幅な賃料下落は少ない傾向です。修繕費についても、購入前に修繕履歴を確認し将来的なコストを事前に見積もることで、リスクを回避することができます。

初めての不動産投資のため、小予算で始められる区分所有マンション投資に興味があります。

一棟アパート・マンション投資と比べた場合、どのような点が異なるでしょうか?

区分所有マンション投資は小予算で始められるため、初めて不動産投資を行われる方にとっては良いかもしれません。ただ、当社としては、初めから一棟中古アパート・マンションへの投資をお勧めしております。

理由は2つあり、1点目は、区分所有は空室リスクが高いということが挙げられます。区分所有は入居率が100%か0%のどちらかとなり、一度退去が出ると次の入居者が決まるまで、収入は0となってしまいます。そうすると返済をこれまで貯めた家賃から支払わなければなりません。一方、一棟物の物件の場合、通常複数の部屋があるため、一つ空室が出たところで収入がゼロになることはありませんので、安定した賃貸経営が可能です。

(ただし、区分所有であっても、エリアが異なるところに複数戸持つことは、空室リスク・地域リスクの分散ができますので、面白いと考えております。)

2点目は、区分所有は資産形成の観点から効率が悪いということです。当社は資産形成をお手伝いする方法として収益不動産をお客様に提案しておりますが、不動産取引は一回当たりの手間とコスト負担は小さくありません。

仮に、月に100万円の家賃収入を得ることを目標としている方がいらっしゃいます。一部屋当たりの家賃を5万円として、区分所有で目標を達成しようとすると20回も取引しなければなりません。取引のたびに、重要事項説明・売買契約手続き・融資打診など手間がかかります。一棟物の場合、10戸の物件を2回購入するだけで目標達成ができます。さらに、長期的に見れば、一棟物は土地が残るため、万一建物が火災で無くなったとしても、土地が残るため資産性としても優れます。

資産形成には一棟物のアパート・マンションが最適と考えております。

関西圏の物件は違法建築が多いと聞きますが、融資を使っての投資は可能でしょうか?

結論から申し上げると可能です。私自身、違法建築の物件を融資利用して購入しております。

関西圏、とりわけ大阪に流通している収益不動産の多くは容積率オーバーで検査済み証がないものです。

こういう状況ですから、地元の金融機関が、首都圏の金融機関のように遵法性を満たしている物件にだけ融資をするという姿勢だったならば、貸出先がなくなるということになります。よって、地元の金融機関であれば普通に融資が付きますし、売却時も購入者に融資がつくので困ることはありません。当然、信用毀損になることも無いのでご安心ください。

建物の構造によって借入期間が異なると聞きましたが。

結論から申し上げると、多くの金融機関は建物の構造によって融資期間を決定しておりますが、

金融機関によってはRC造でも木造でも関係なく、融資期間を出すところもございます。

以下に詳細説明いたします。

税務上の法定耐用年数は、構造によって異なります。

木造:22年、軽量鉄骨造:27年、重量鉄骨造:34年、RC造:47年

融資期間について、現在主流になっている考え方は以下の通りです。

(金融機関によって多少異なります。)

法定耐用年数-築年数=融資期間

上記理由からか、RC造の物件に人気が集中するようです。逆に法定耐用年数を超えた木造物件は、融資期間が伸びないとの考えから、避けられる傾向があります。

当社では、多数の金融機関とつながっており、当社経由で融資申し込みをすることで、木造の物件でも長期間の借入をアレンジできます。不動産ポートフォリオに木造を組み合わせることは非常に有効ですので、当社では積極的に提案しております。

CopyRight© 2013-, [ 不動産投資、収益物件は大和財託株式会社 ] All rights reserved

![]()